文档处理

信息核实

电话客服

零售获客

分期电销

存量客户经营

逾期提醒

电话催收

不良资产处置

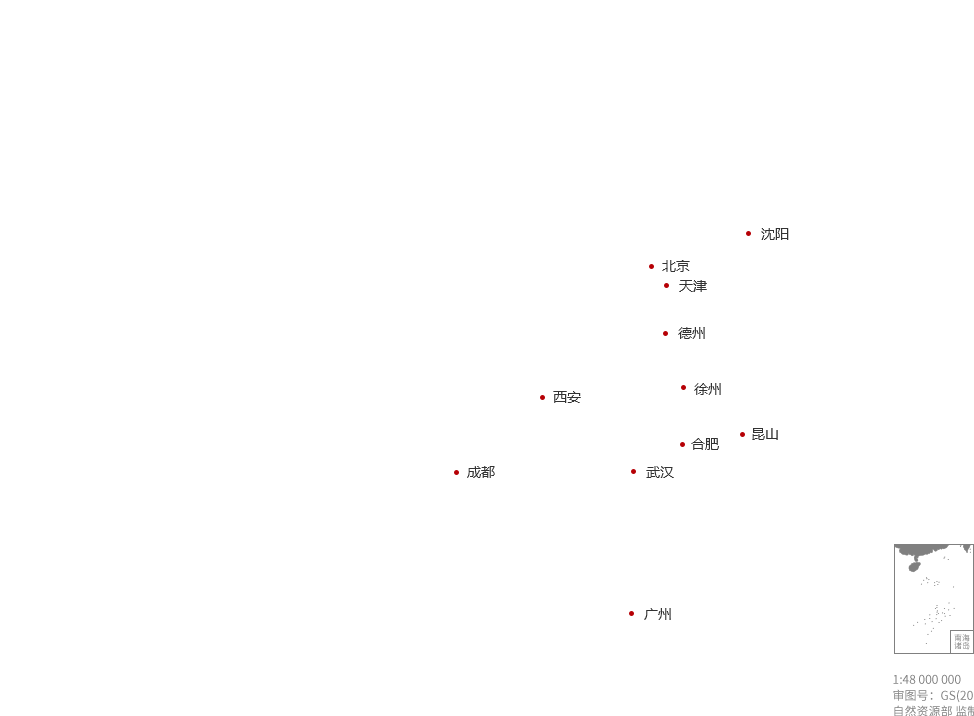

客户覆盖银行、信托、消费金融、汽车金融、保险及头部互联网平台等机构

华道始终将合规作为业务运营的基础和底线,拥抱监管,实现合规与指标共赢,持续全员法制及合规宣导,树立红线意识,推动企业良性发展。

华道始终将合规作为业务运营的基础和底线,拥抱监管,实现合规与指标共赢,持续全员法制及合规宣导,树立红线意识,推动企业良性发展。

华道研发了智能语音质检平台,提取禁语关键词规则,

尽早处理潜在投诉案件,同时对违规坐席进行处理。

华道研发了智能语音质检平台,提取禁语关键词规则,

尽早处理潜在投诉案件,同时对违规坐席进行处理。

成功获得ISO22301业务连续性认证证书,拥有完善的《业务持续性管理程序》,明确管理角色与职责,每年定期演练。

每年四地进行网络、业务系统灾备演习,确保数据恢复的完整性,保障业务连续性。

网络和系统实现在线冗余热备,自动故障恢复,并在此基础上,对服务器、网络设备等关键设备进行冷备,可实现设备快速恢复;独立双路供电系统及UPS不间断供电,有效保障数据中心电力系统的稳定性和高可用性。

根据客户需求不同,在各中心均部署多套业务系统,每套系统即可以独立作业,也可以互为灾备,在单系统出现故障时,可实现系统间实时切换,极大提高了系统整体的可持续性。

小组成员包括各个部门的主要岗位人员,一旦故障,快速响应应急计划。

拖拽至左侧圆中了解更多

拖拽至左侧圆中了解更多

联系方式:0512-36606275 / 17768080505

联系方式:0512-36606275 / 17768080505

邮箱地址:CDG-Marketing@chinadatagroup.com

邮箱地址:CDG-Marketing@chinadatagroup.com

公司地址:江苏省昆山市花桥经济开发区金华路2号 华道数据产业园

公司地址:江苏省昆山市花桥经济开发区金华路2号 华道数据产业园

苏公网安备 32058302001560号

苏公网安备 32058302001560号