截至4月29日,6大国有银行以及11家股份制银行均已披露其2020年年度业绩报告,随着年报的披露,各大银行的信用卡业务数据也随之浮出水面。

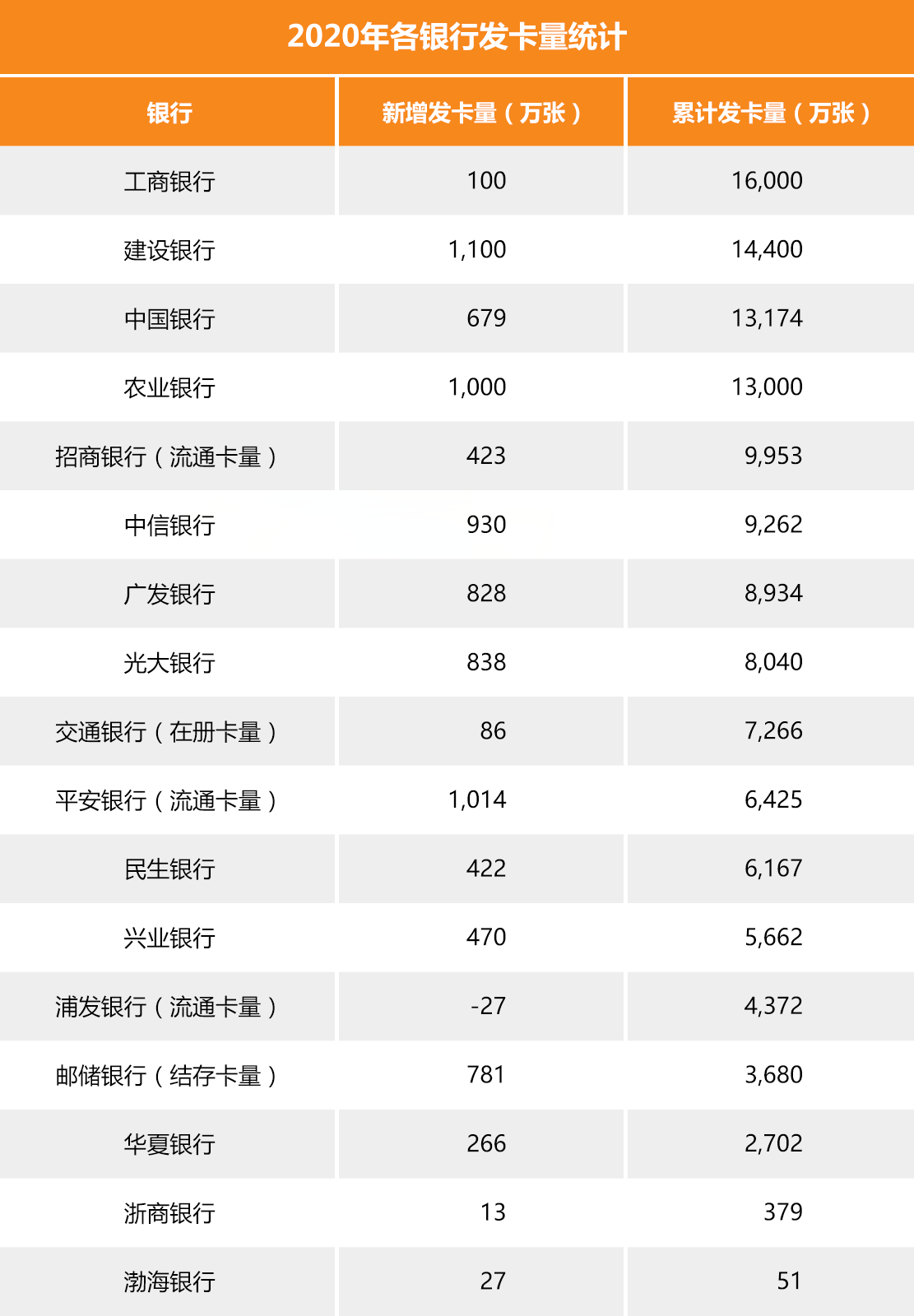

总体来看,有疫情的原因,也有市场饱和度的原因,各家银行信用卡发卡步骤大减。截至2020年末,有4家银行信用卡累计发卡量超过1亿张,分别为工行、建行、中行、农行。另外,招行、平安、浦发、交行和邮储五家银行分别公布了流通卡量、在册卡量或结存卡量,其中,招行信用卡流通卡量在披露该数据的银行中拔得头筹,流通卡量达9,953万张,直逼亿张大关。

2020年,信用卡新增发卡量最高的银行为建行,新增发卡达1,100万张,且仅有建行、农行、平安三家银行新增发卡超过1,000万张。而六大国有行中,新增发卡最低的银行为工商银行,2020年新增发卡100万张。

在6大国有银行中,邮储银行在信用卡业务中的表现并不算出彩,但2020年该行信用卡新增发卡超过780万张,于去年而言,表现还是不错的。更为引人注目的是,4月28日,北京银保监局官网发布《关于中国邮政储蓄银行股份有限公司信用卡中心开业的批复》,批准该行信用卡中心开业,地址设立在北京。

3月24日,央行公布了2020年支付体系运行总体情况。根据数据显示,2020年银行信用卡与借贷合一卡在用卡数量为7.78亿张,较2019年底增长4.29%,为该指标近五年来最低增幅。信用卡逾期半年未偿信贷总额838.64亿元,同比增长12.92%。

据统计,银行信用卡在用卡量在10年时间从2.85亿张增至7,78亿张,年增幅平均为12.15%。而2016年、2017年、2018年、2019年及2020年信用卡在用卡量较上年增幅分别为7.64%、26.45%、16.67%、8.75%和4.29%,由此看出,疫情不是影响信用卡发展放缓的唯一因素,市场饱和度过高也许是另外一个重要因素。

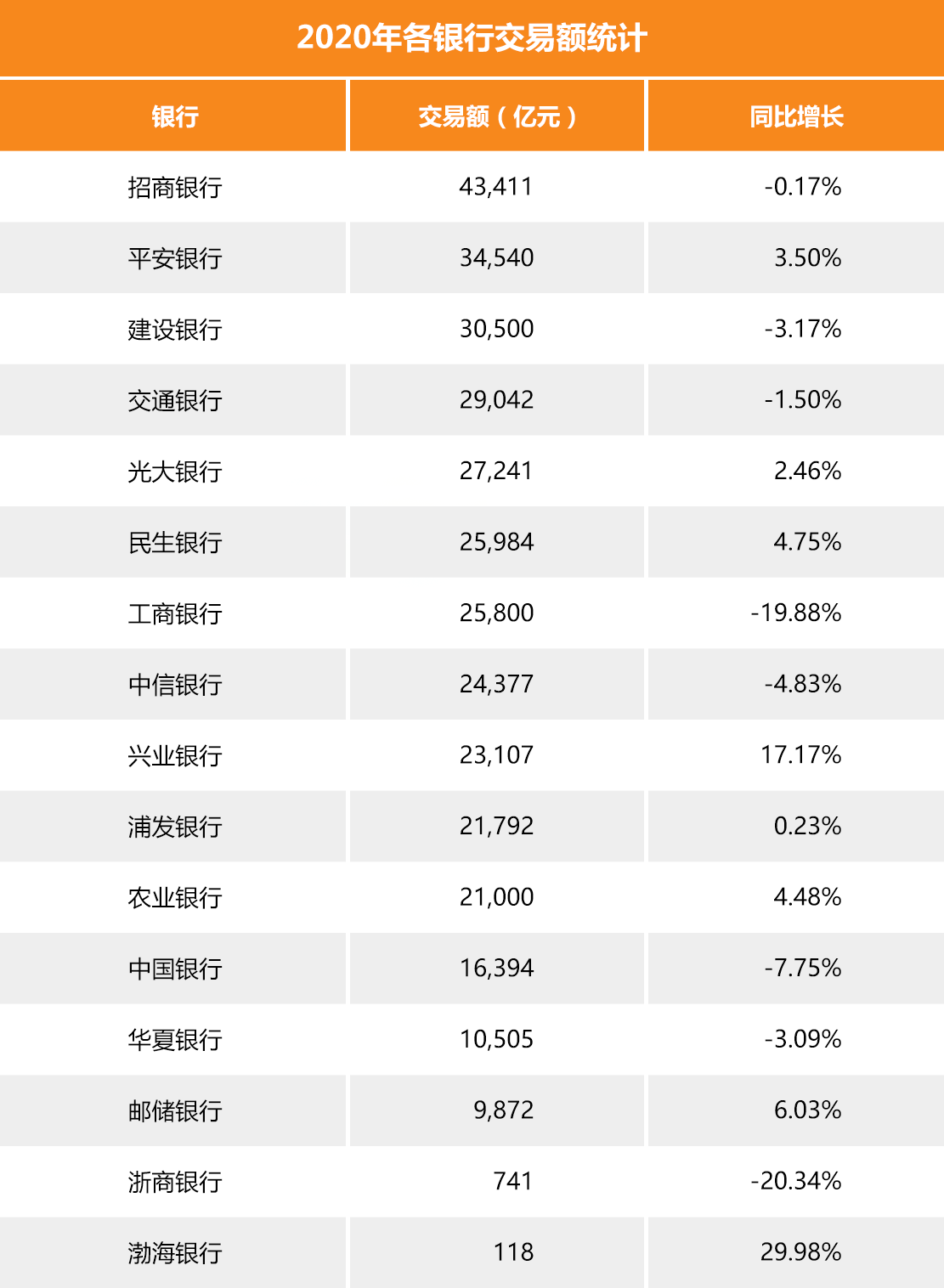

从信用卡交易额看,由于广发银行未公布其信用卡消费交易额,故参与此次信用卡交易额统计的银行总计16家。

其中,招商银行在16家银行中规模最大,2020年该行信用卡消费额达4.34万亿元,同比微降0.17%。其次为平安银行和建设银行,分别为3.45万亿元和3.05万亿元。6大国有银行中,除邮储、农行信用卡交易金额呈正增长之外,其余4家均为负增长,而股份制银行在这项指标上的整体表现则更为亮眼,其中兴业银行信用卡交易额首次突破2万亿元,增速达17.17%。

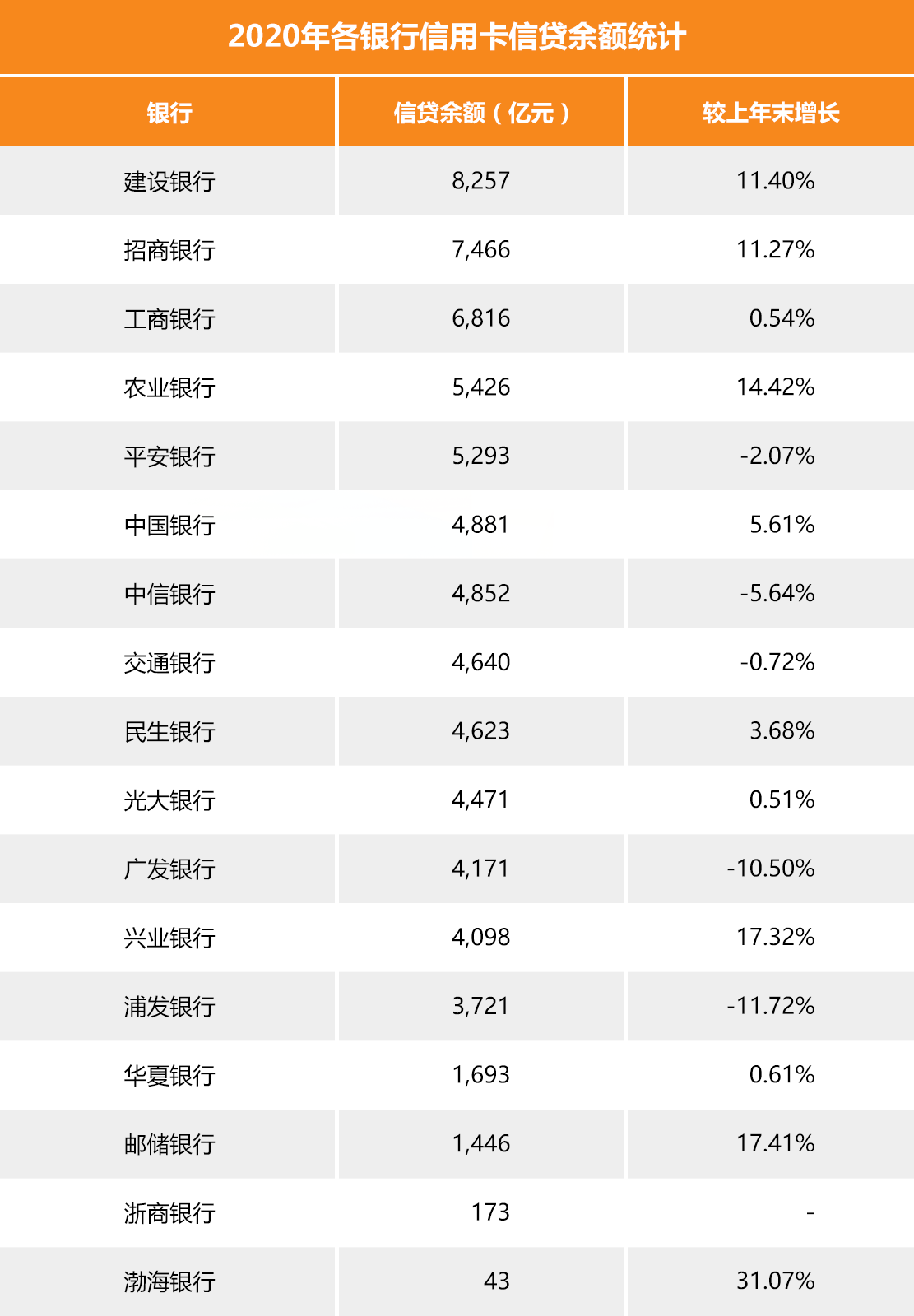

除信用卡消费额之外,信用卡透支余额也是各家银行披露的重要数据之一。信用卡透支余额是代表信用卡在每年12月31日统计节点还未偿还的金额,该数据在一定程度上反映了信用卡的活跃程度。

据统计,在17家被统计的银行当中,有5家银行信贷余额同比增速呈现不同程度的下滑,其中浦发银行下滑程度最高,较上年末下降11.72%,而渤海银行信用卡信贷余额较上年末增长31.07%,在所有被统计的银行中增速居于首位。此外,邮储、兴业、农行、建行和招行的信用卡信贷余额同比增速均达两位数。

除此之外,多家银行还在年报中提及,受新冠肺炎疫情影响,借款人还款能力下降,信用卡不良率出现上升。其中,共有14家国有银行及股份制银行公布了信用卡不良率,但是只有3家银行实现不良率小幅下降,其余信用卡不良率上升的银行占14家银行占比达79%。

相较股份制银行而言,6大国有银行资产质量依然保持较好,值得一提的是工行、农行以及交行3家银行的不良率在2020年实现了小幅的下降,而建行信用卡不良率虽然增加了0.35个百分点,但仍以1.4%位居不良率最低。

而股份制银行却受疫情影响更重,在统计的银行中所有股份制银行信用卡不良率均出现不同程度的上升。民生银行在年报中坦言,新冠疫情以来,经济环境受到较大冲击,部分行业人群还款能力出现下降,信用卡贷款风险加速暴露,银行业信用卡贷款整体呈现风险上升态势。不过,民生银行指出,其2020年下半年信用卡新发不良较上半年下降25.88个百分点。

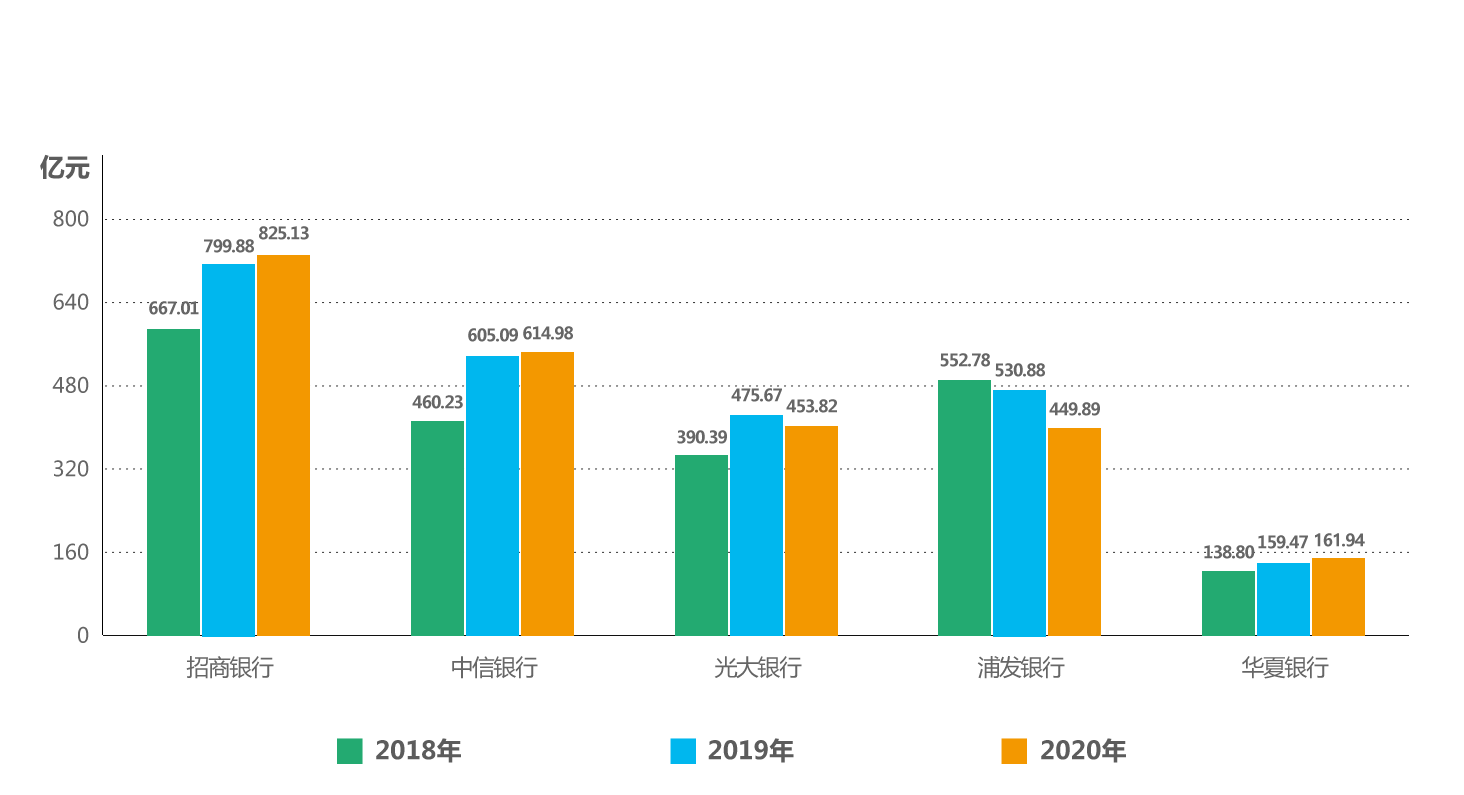

从信用卡收入来看,仅有招行、中信、光大、浦发和华夏五家银行公布了该项数据。招行信用卡以825亿元再次夺得头魁,中信以614亿元位居第二,分别增长了3.1%和1.6%,而光大和浦发两家银行的信用卡业务收入则略有下降。

展望2021年,银行业对信用卡资产质量仍持不乐观预期,多家银行在年报中提及,今年信用卡业务仍处于风险释放期,资产质量仍将面临一定压力。

招商银行表示,鉴于疫情变化仍有不确定性,居民就业、收入和消费仍在恢复,叠加共债风险等因素,预计消费信贷业务风险管控仍将持续面临压力。

兴业银行表示,2021年,信用卡业务仍处于风险释放期,叠加新冠肺炎疫情影响的继续释放,资产质量仍将面临一定压力,但公司将主动适应市场环境变化,强化风险管控措施,信用卡资产质量预计将边际好转。

中信银行表示,贷后坚持现金清收、常规核销和不良资产证券化并行的多样化不良资产处置方式,同时,积极主动探索信用卡批量转让业务,全力以赴压降不良。

苏公网安备 32058302001560号

苏公网安备 32058302001560号