根据中国人民银行发布数据显示,截至2020年末信用卡逾期半年未偿信贷总额838.64亿元(如按照逾期3个月以上为“不良”口径统计,预计信用卡不良信贷总额为千亿元以上),相较于2019年末的742.66亿元,上升12.92%。根据各国有银行和股份制银行年报数据显示,截至2020年末个人消费信用贷(含个人经营类信用贷)不良资产规模为千亿元左右。而这类资产在此之前主要通过核销、不良资产证券化NPL、不良信托收益权转让等方式进行处置,自2021年1月12日银保监会颁发《关于开展不良贷款转让试点工作的通知》之后,18家试点银行随即拓宽了个贷不良资产批量转让的处置渠道。

本文主要通过对个贷不良批量转让市场挂牌及成交情况、个贷不良资产证券化产品、不良信托收益权转让的发行情况进行总结观察2021年个贷不良资产处置市场行情,数据主要源自银登中心、中国债券信息网、各银行信用卡ABS产品发行评级报告和偿付报告、不良资产头条等相关媒体。

二、个贷不良资产证券化市场

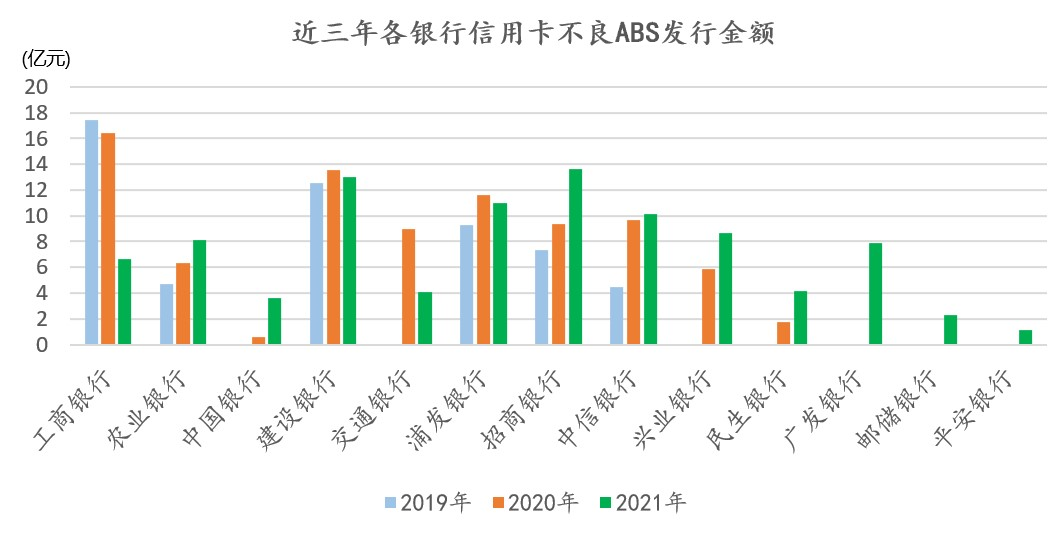

(一)信用卡不良资产证券化

2021年,共13家国有银行和股份制银行发行总计39笔信用卡不良资产证券化ABS产品,发行规模为94.22亿元,涉及信用卡不良资产约1,133亿元,较2020年发行笔数及规模呈增长趋势。从发起机构来看,新增了邮储、广发、平安三家银行,且三家银行均为首次发行信用卡类不良ABS产品(广发银行曾在银登中心发过信用卡不良收益权转让公告,在银行间市场发行信用类不良ABS则为首次);从发行规模来看,较2020年发行的84亿元同比增长12%,相应的不良资产原始债权规模增长3.3%。整体来看,近几年来各银行利用资产证券化方式进行信用卡不良资产处置的模式已经非常成熟,预计随着个贷不良贷款批量转让试点工作的推进,这两种模式将会充分发挥拓宽金融业不良资产处置渠道,加强不良资产处置力度的作用。未来可重点关注不同发起机构、不同逾期账龄条件下,信用卡不良ABS产品在存续期的基础资产回款表现,为不良资产投资决策积累参考依据。

数据来源:中国债券信息网

(二)个人消费贷不良资产证券化

2021年,建行、工行、中行、平安共4家银行发行6单以个人消费贷为基础资产的不良资产证券化ABS产品,发行金额共计10.47亿元,涉及不良资产总额64.3亿元。自2016年不良资产证券化试点重启以来,仅建行和工行发行过以个人消费贷为基础资产的不良ABS产品,中行、招行、平安也在近两年开始尝试,可能与银行自身细分产品规模和历史回收数据积累丰富程度有关。

此类产品的基础资产主要为个人消费贷不良资产,例如建行“快贷”、中行“中银E贷”、平安“新一贷”等,加权平均逾期时间4-6个月,户均2-10万元。相对信用卡产品而言是较为新颖的银行贷款类产品,一般授信金额均在30万以下,具备小额分散的特点。虽然此类型产品的不良资产规模较大,但目前看来,产品逾期后回收现金流不如信用卡类产品的历史表现丰富,不良户均金额较信用卡类不良稍大是此类型不良ABS产品的发行主体和规模都暂时受限的主要原因之一。

如本文第一章所述,个贷不良批量转让试点的主要产品恰好是此类消费贷产品居多,只是债权转让的个人消费贷产品主要以逾期时间久的核销资产为主。预计随着各金融机构在此类产品规模上的扩大,后期不良规模的整体上升,个贷不良处置方式更加多元化,消费贷不良或将成为继信用卡之后的又一大个人信用不良产品。

数据来源:中国债券信息网

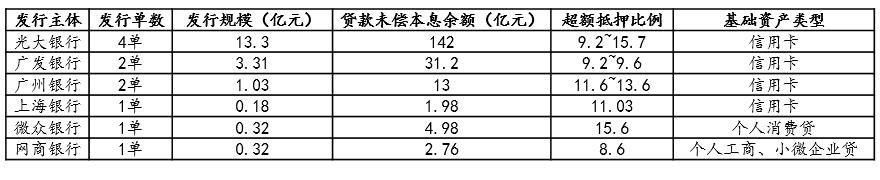

(三)银登中心不良资产收益权转让

2021年,光大、广发、上海银行、广州银行、微众银行、网商银行等共计6家银行在银登中心完成11单不良信托资产收益权转让,涉及资产为信用卡和消费贷不良贷款,不良资产原始金额共计196.05亿元,实际转让价格共计18.46亿元。从不良资产原始规模来看,较2020年的163.1亿元增加了20%,发行规模较2020年的15.51亿元增长18.9%;从发起机构来看,较2020年增加了网商银行,发起机构主体更加多元化。

银行间不良资产证券化或银登中心的不良资产收益权转让,虽然产品发行和交易结构稍有区别,发行市场不同,但本质上都是银行不良资产处置的方式。通过对此类产品的发行规模、基础资产、预期回收率的跟踪,结合市场不良资产总体规模、各银行年报数据,可以较好的跟踪各行不良资产规模和结构的变化、资产出表的方式,补充更多的信息来源为不良资产投资决策做参考。

表3.银登中心2021年不良信托资产收益权转让列表

注:超额抵押比例=贷款未偿本息费余额/证券发行金额,此值越大,说明提供安全垫的资产规模越大,但回收率和回收时周期还需要结合底层资产类型、逾期时长等综合因素来看。

三、信用卡不良ABS产品的回收情况(各家回收率的横向比较)

2021年个贷不良批量转让市场上,信用卡类的不良资产包仅有几个试单的小包,预计未来随着流程跑通,各AMC在人行征信系统的顺利对接(广西广投已于12月末获得人行征信接入许可),会有更多信用卡类不良资产包在市场挂牌(个贷类不良中信用卡不良占比超一半以上)。

信用卡类不良资产包估值一方面是利用发起机构同产品历史回收率数据,但此数据开放程度有限(目前仅面向该产品项目相关的中介机构),只能利用公开的信用卡不良ABS的累计回收率进行推测;另一方面可由直接负责该产品后端催收机构的实际经验获得,但这类数据获得难度太高,实操中也难以获取量化数据。因此从信用卡不良ABS的历史回收数据进行初步观测是比较容易获取的真实量化数据,可持续积累作为后续资产包估值的参考资料之一。

通过搜集各产品发行评级报告、存续期偿付报告的回收金额进行统计分析,可以看到以下几个特点:

1.信用卡不良ABS产品的偿付情况与该产品底层资产的回收表现直接相关,而信用卡不良资产的回收率与发起机构产品客群、委外管理能力、逾期账龄、逾期资产件均金额等几个因素关联性较强;

2.通过比较发行评级报告的预测回收与偿付报告的真实回收,绝大部分产品回收情况都高于预测回收的20-30%。总体来说国有银行的回收情况较股份制银行而言相对较好,股份制银行中招行、兴业回收表现较好,个别产品某个阶段的回收表现不好也可能与季节或其他因素有关,在需要参考具体回收率时还需考察其产品的具体情况。

表4.部分发起机构信用卡不良ABS产品的历史回收情况

数据来源:该期产品最新报告期的偿付报告和发行评级报告(中债资信)

3.根据各ABS产品每三个月一次的偿付报告(个别产品每半年或每月发布),可推算出不同发起机构信用卡资产在成为不良后的月均回收率,比较结果是国有行中建行、工行、农行回收率表现较好且稳定,股份制银行中招行、兴业的回收率表现较好。遇到具体信用卡类个贷不良资产包评估时,还需细致考察该行更多产品的综合表现并与资产包细分资产进行对照后再进行考核。

致力于分享最及时的金融行业资讯

企业信息共享互动平台

苏公网安备 32058302001560号

苏公网安备 32058302001560号