今日晚间,民生银行发布其2022年度业绩报告,报告期内,民生集团持续深化改革转型,推动经营回归本源,促进业务结构优化。

截至报告期内,民生银行实现归属于该行股东的净利润352.69亿元,同比增加8.88亿元,增幅2.58% ;实现营业收入 1,424.76亿元,同比下降263.28亿元,降幅15.60%;

民生银行持续强化全面风险管理,加强资产质量管控,加大不良资产清收处置力度,集团资产质量持续改善,实现不良贷款总额、不良贷款率、逾期贷款总额、逾期贷款率比上年末“四降”。截至报告期末,实现不良贷款总额693.87亿元,比上年末减少29.51亿 元 ;不良贷款率1.68%,比上年末下降0.11个百分点 ;逾期贷款总额823.61亿元,比上年末减少53.64亿元 ;逾期贷款率1.99%,比上年末下降0.18个百分点 ;

报告期内,民生银行持续深化将零售业务作为长期性、基础性战略业务的发展策略,以“内生+外延”模式深化客群开发,深耕细分客群经营,持续升级产品与服务体系,锻造数字化经营能力,持续改善客户体验,实现零售业务的高质量发展。

报告期内,新增个人客户569.55万户,同比增长28.19% ;新增有效新客36.04万户,新客有效率6.33% ;新客带来金融资产增长1,004.37亿元。

截至报告期末,民生银行零售客户数12,183.23万户,比上年末增长10.62%。其中,有效及以上零售客户495.64万 户,比上年末增长5.68%。

截至报告期末,民生银行信用卡累计发卡6,817.31 万张,比上年末增长6.07% ;新增发卡390.43万张,同比增长50.32% ;

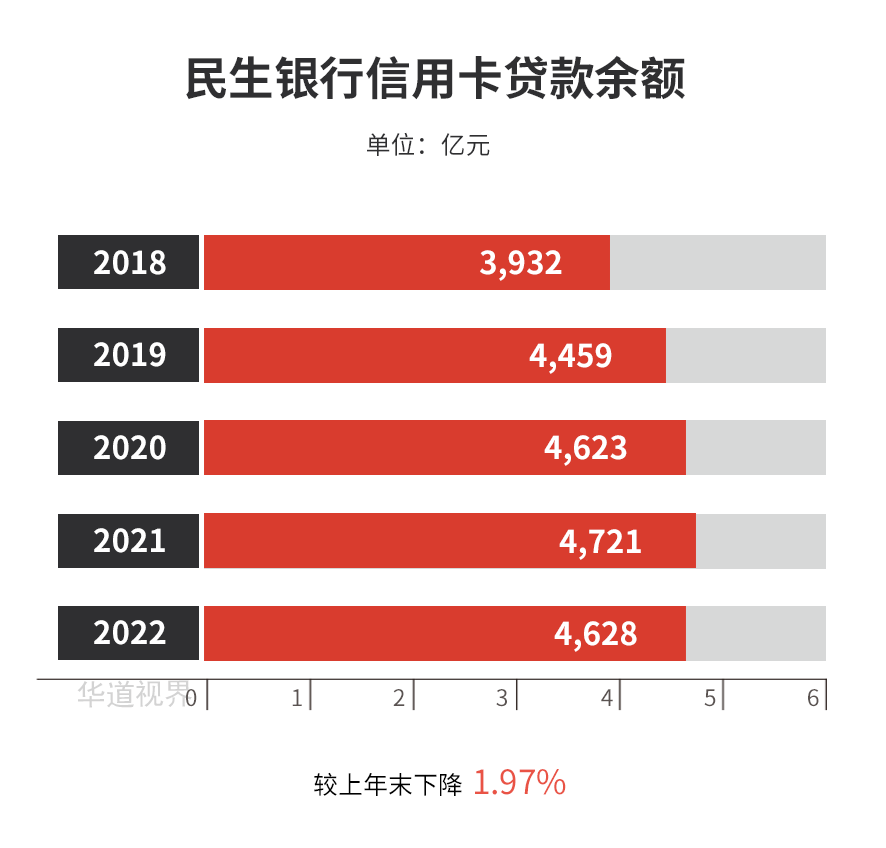

截至报告期末,民生银行信用卡贷款余额为4,627.88亿 元,比上年末下降92.89亿元;

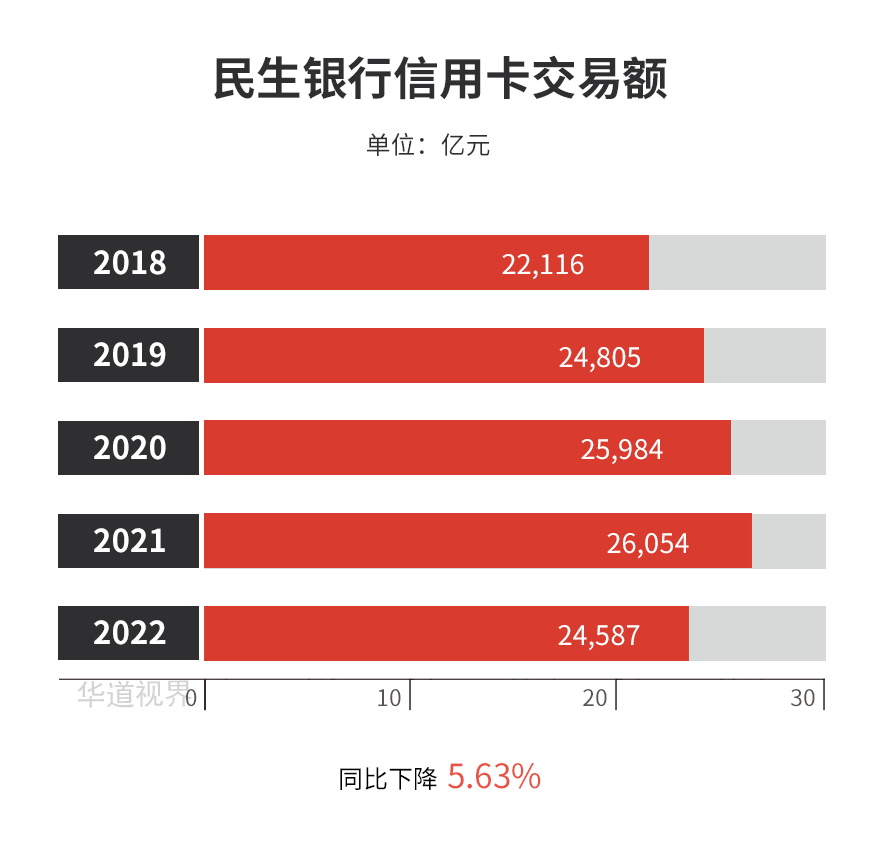

2022年度,民生银行信用卡交易额为额24,587.13亿元;

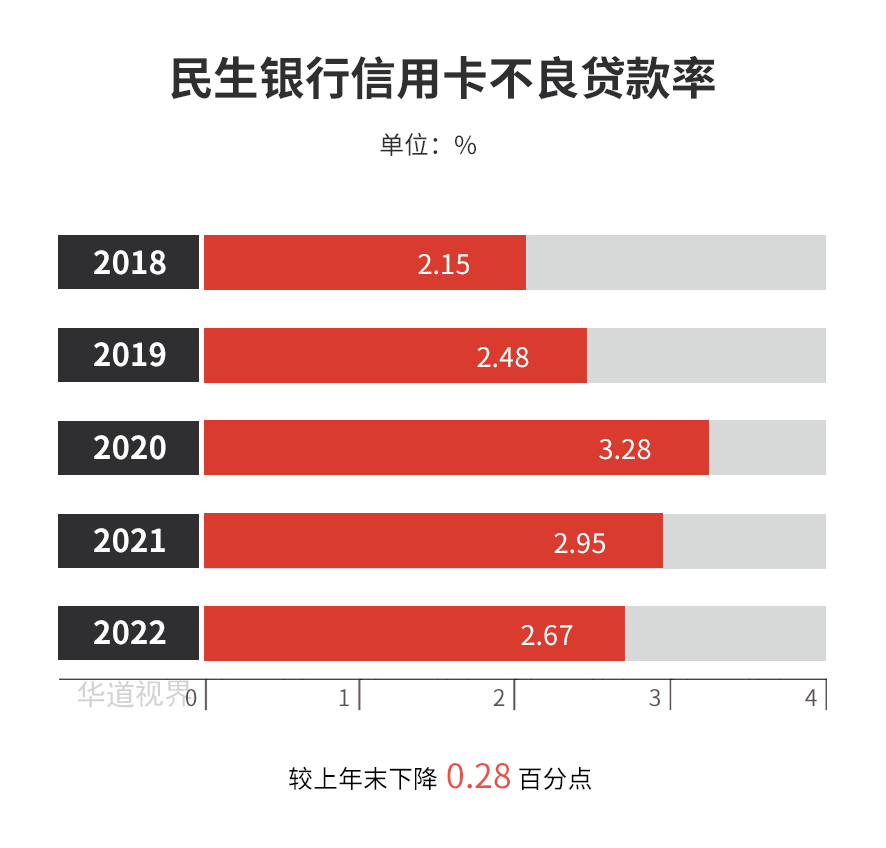

截至报告期末,民生银行信用卡不良率为2.67%,较上年末下降0.28个百分点;

信用卡客群经营方面:

一是构建全方位优质客户画像,优化客户标签体系,落实精细化、差异化客户准入, 加强客群引导,优化资产结构。

二是健全以大数据分析为基础的信用卡细分客群经营体系,覆盖客户的全生命周 期,配置12个经营节点,36项经营策略,开展针对性经营促动,降低客户流失率,提升客户活跃度。不断优化睡眠 户焕新、续卡户促活、流失预警户交易拉升策略,有效盘活存量睡眠户及非活跃户。报告期内,信用卡新增客户中 消费稳定型客户占比87.61%,达成“消费稳定型”客群精细化经营目标。

民生银行着力开展金融科技自主创新,加快创新驱动发展,围绕“企业供应链生态、个人生活旅程、机构平台生态、金融同业资金交易”四大场景创新生态银行商业模式,依托“技术+数据”双引擎提升智慧银行服务质效,全行“数实融合”显著提升,数字化转型提速提质;2022年,民生银行科技投入47.07亿元,同比增长22.48%,占营业收入的3.57%,同比上升1.16个百分点。

Copyright ©2019-2023 华道数据股份有限公司. 苏ICP备2021032548号-1 ALL RIGHTS RESERVED