我国银行零售业务发展至今,至少二十余年,早期(2000年以前)我国商业银行的主要业务为对公及银行间业务,相较于这部分业务,零售业务拥有资本消耗低、风险分散、规模大等优势,所以在当时来看,寻求零售业务的突破,是决定能否在竞争者中脱颖而出的关键因素。

进入21世纪后,依托居民对金融需求的爆发,零售业务也相应进入到成长阶段,例如住房改善和汽车出行等,呈快速成长势头;另外一方面由于部分零售经验丰富的外资银行进入我国开拓业务,以及资本市场的大力发展,使得各家银行开始了以中间业务为导向的发展方向,如信用卡及理财业务,也开始进入到百花齐放的时代。

从2013年开始,我国银行零售业务便开始进入了高速发展阶段,主要来源于金融科技的推动,如第三方支付、网络理财、各类消费信贷等模式的出现,互联网技术逐步加持金融业务,金融科技企业借助于互联网技术、人工智能、大数据等开拓新的业务模式,提升客户体验,降低服务成本,使得银行的客群及利润空间逐步缩减,不得不进一步细化客群和业务结构,丰富零售产品,以寻求资产结构的改善以及利润的增长。

如今各家银行都已将零售业务转型作为重点战略推进,俨然从高速发展转向寻求高质量发展,借助数字化转型能力,驱动零售业务创新成为其收入增长的驱动力。

我们从以下几个方面来看下2022年六大行零售业务的情况

营收方面:

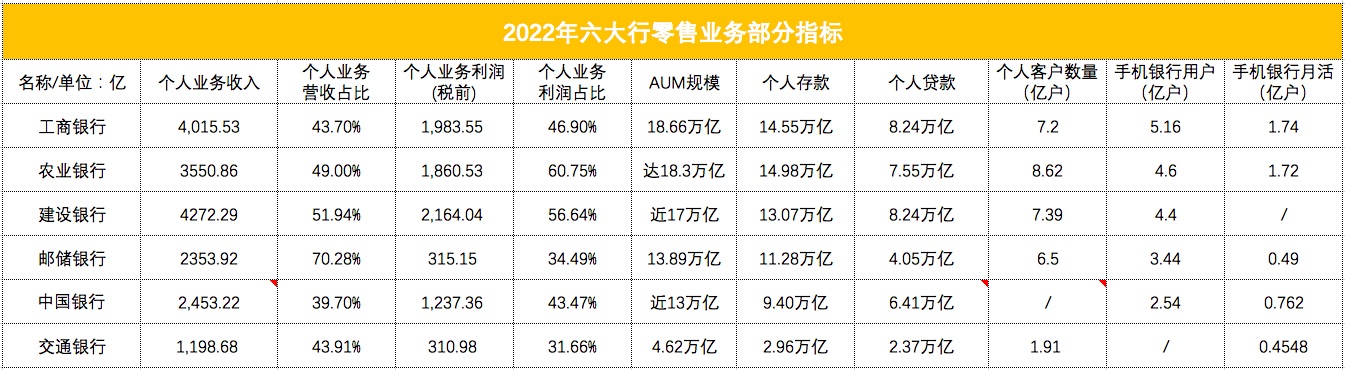

2022年,六大行个人业务总收入为17,844.5亿元,个人税前利润总额为7,871.61亿元。(利润占比为个人业务税前利润/总税前利润)

其中,建行的个人业务收入和税前利润位列榜首,分别为4,272.29亿和2,164.04亿元,其中,个人利润占总税前利润的56.64%,个人客户数量也是达到了7.39亿人,这与其强大的客户经营和数字化能力脱不开关系。年报指出,建行围绕“以客户为中心、为客户创造价值”核心定位,推动数字化与财富管理深度融合,主动探索创新思路,升级经营方法,优化客户体验。

2022年,工行个人业务收入4,015.53亿元,个人业务税前利润总额1,983.55亿元,同样稳步增长。年报指出,工行以客户为中心,持续完善客户分层分群分类维护,聚焦个人客户核心金融需求,构建财富管理、消费金融、支付结算、账户管理服务新生态,推动业务实现高质量发展。

农行个人业务营收和税前利润额分别为3,550.86亿元和1,860.53亿元,其中利润额占总税前利润的60.75%,该占比与其他家相比最高。农行深入实施零售业务“一体两翼”发展战略,提升客户精细化服务能力,推进“大财富管理”和数字化转型,持续加强乡村振兴金融供给,推动新市民金融服务不断升温,全力满足人民群众各类金融需求。

中行个人业务营收2,453.22亿元,个人税前利润为1,237.36亿元,较上年末增长20.13%。2022年,中行坚持客户为本、专业为要、创新为擎,持续打造以财富金融为主体、跨境金融和消 费金融为特色、重点区域为突破的零售强行。通过锚定战略目标、强化科技引领、夯实 客户基础、优化产品服务,全力推动个人金融业务实现高质量发展。

邮储银行目前个人业务税前利润总额为315亿元,占其总税前利润的34.49%,但其坐拥6.5亿个人用户和13.89万亿AUM规模,具有强大的增长潜力。年报显示,邮储银行已经主动授信名单库规模已超7,000万人,后续在零售业务必定大有可为。

零售AUM方面:

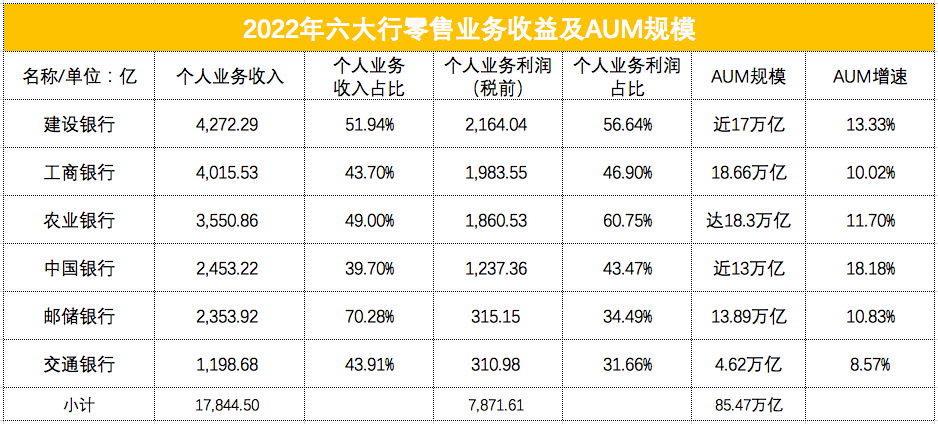

六大行2022年零售AUM规模超85万亿。

第一梯队为工农建,始终坚持打造“第一个人金融银行”的工行依然稳坐头把交椅,2022年,工行管理AUM规模为18.66万亿,较上年末增长10.02%;农行和建行紧随其后分别为18.3万亿和17万亿,建行较2021年末的15万亿增长13.33%,农行增速达11.7%,与第二梯队拉开差距。

邮储银行2022年零售AUM规模达到13.89万亿,连续两年分别增长11.4%和10.83%,涨势喜人;年报指出,要构建差异化竞争优势,加快推进向“财富管理银行”转型,实现客户与银行价值双提升。

中行境内个人中高端客户增长创历史最高水平,零售AUM已经近13万亿,较2021年末的11万亿增长18.18%。

交行AUM规模虽然总量不及前几家,但胜在始终保持稳定增速,从2020年至今,连续三年增速分别为13.03%、9.26%及8.57%,交行在2022年报中表示,要深化零售营销中台应用,将金融服务有效精准触达客户,加强客户经理工作平台与企业微信推广应用,建强数字化经营力量。

客户经营方面:

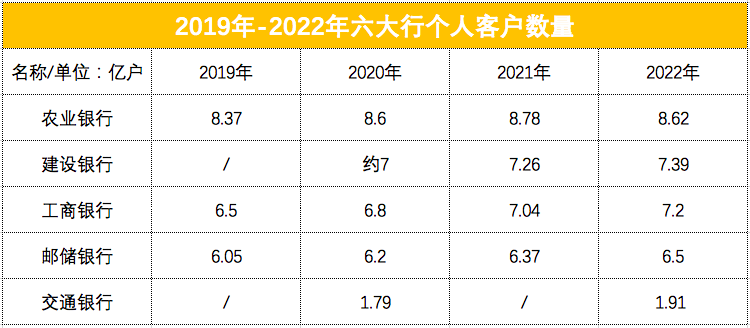

2022年,农行以8.62亿个人用户位居榜首,相较于2021年的8.78亿略有下降。

农行面对数量庞大、需求多元的客户群体,深入实施客户分层服务、分群经营、分类管理,着力提升金融服务的精准性和适配性;有序加强客户经理补充配备和培训培养,客户经理队伍不断壮大、专业能力不断增强。

建行、工行位列其后,2022年个人客户数量分别为7.39亿户和7.2亿户,从2019年至2022年,逐年稳定增长。

2022年,建行提出持续“升级分层管理、深化分群经营、优化分级服务”等个人客户经营管理体系,打造“找得准、连得上、留得住”的全链条数字化能力。

工行年报指出,加快个人客户生态建设,提升 GBC 三端协同化经营能力,把握乡村振 兴、养老第三支柱、新市民等市场机遇,积极拓展新客户;推动个人金融板块数字化转型,完善个人客户统一视图,加强“智慧大脑”建设,打造板块营销服务的统筹中枢;围绕客户需求和资金流向,加强新客户新资金拓展和存量客户提质增效。

邮储银行坚持以客户为中心、为客户创造价值的理念,在超6.5亿的客群中,建立起从长尾客户到私行客户的链式服务体系,提供优质的多产品组合,匹配集约化服务、专属服务、多元化服务,更加贴近客户需要。

2022年交行累计拥有1.9亿个人用户,年报显示全新上线简洁清晰的零售客户标签体系,完善客户画像,深化零售营销中台应用,将金融服务有效精准触达客户。推进个人手机银行 7.0 的迭代更新,进一步提升全渠道、全场景获客活客成效,不断提升客户服务能力,实现 AUM 规模稳步增长。

个人贷款结构方面:

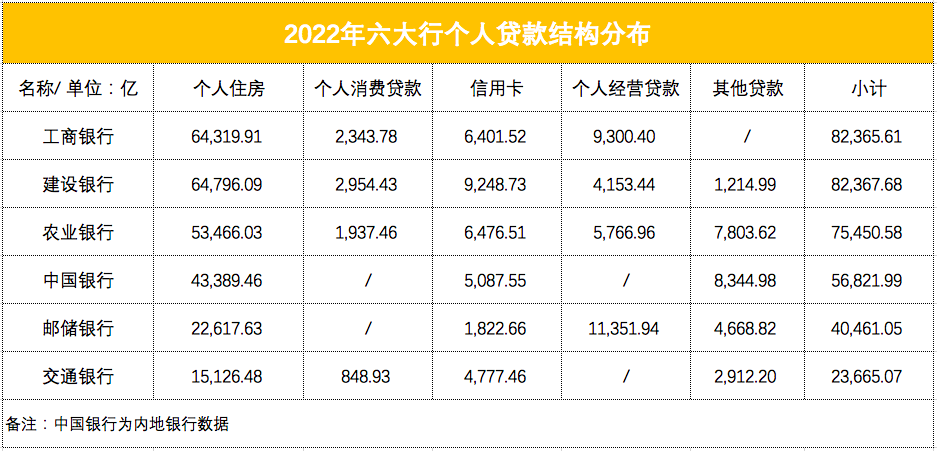

截止2022年末,建行信用卡余额最高为9,248.73亿元,较上年末增长3.2%,其次为农行和工行,分别为6,476.51亿、6,401.52亿元,邮储银行则为1,822.66亿元,较上年末增长4.23%,依托其强大的客户体量,增长潜力巨大。

邮储银行的个人经营贷款余额最高为11,351.94亿元,较上年末增加2,198.40亿元,增长24.02%,相信这得益于其强大的线下网点能力。其次为工商银行,个人经营贷余额为9,300亿余元。

农行的农户贷款余额为7,803.62亿元,较上年末增长 23.0%,主要由于持续加大普惠贷款投放,惠农 e 贷保持较快增长。

中行的信用卡和其他贷款类型余额分别为5,087.55亿、8,344.98亿元,围绕三大产品体系展开,

1、汽车分期特色优势,依托公私联动,持续推动渠道潜能挖掘;

2、蓄势家装场景,加强区域优质家装企业拓展力度,稳妥发展家装分期;

3、强化中银E分期目标客群精准营销,全面升级打造以数字化服务为特色口碑的“家庭消费备用金”服务,满足客户多元理性消费需求。

4月27日,银保监发布了《关于2023年加力提升小微企业金融服务质量的通知》,要求银行对小微企业提供更加精准的支持,明确重点围绕小微企业无贷户扩大服务覆盖面,加强对小微企业信用信息的挖掘运用,增加信用贷款投放。相信不久,大行的这部分数据也会有效增长。

截至2023年3月末,银行业普惠型小微企业贷款余额25.9万亿元,同比增长25.8%,较各项贷款增速高14.6个百分点;有贷款余额的客户数达到4,010.5万户。

手机银行方面:

2022年,工行个人手机用户为5.15亿户,月活数量1.74亿户,分别较上年末增长了10.02%和16%,年报指出要加快数字工行(D-ICBC)建设,推动业务、产品、服务等数字化升级,不断培育新增长引擎。推出手机银行8.0和工银e生活5.0版本,搭建开放式财富社区。

农行个人掌银注册客户数为4.6亿,月活达到1.72亿户,同样保持两位数增长,年报指出,业技融合更加深入,数据驱动的客户服务模式加快形成,依托数据决策的风险管理理念深入人心,业技数融合发展不断催生出新 的生产力。

建设银行个人手机银行用户数4.4亿户,较上年增长5.48% ,高粘性客户规模不断提升;中行手机银行用户为2.54亿户,但月活数量已达到7620万户,活跃度可见一斑,交易额达46.73万亿元,同比增长18.67%。

邮储银行全新推出手机银行8.0版本,多次创新突破边界,实现了“千人千面”的极致体验,用户数量为3.44亿户,月活突破4,900万。

交行个人手机银行月活达到4,500万用户,全年增长 19.35%,围绕“轻松一点”理念,聚焦客户体验,发布个人手机银行 7.0 版本,在财富投资、信贷融资、场景 金融、数字安全等方面进行流程重塑和功能升级,为客户提供更智能化、便捷化的移动服务,借助金融科技实现客户体验的跃升。

金融科技投入方面:

我们来看下六大行在金融科技方面的投入情况。

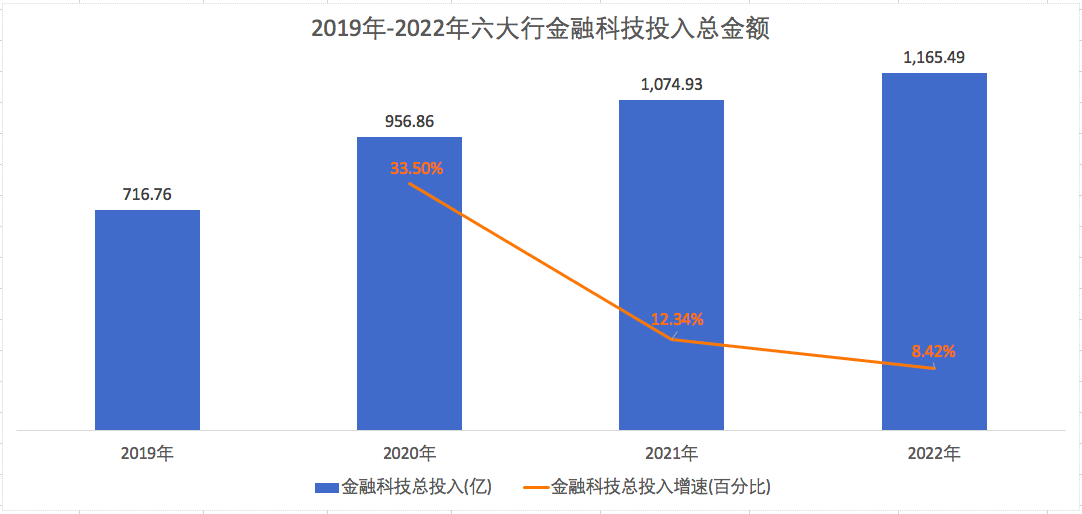

2019年到2022年,六大行金融科技的总投入分别为716.76亿、956.86亿、1,074.93亿和1,165.49亿元,呈逐年上升的趋势,但增速逐年下降,截止2022年,六大行金融科技投入增速已放缓至8.24%。

早在2019年,工行、建行在金融科技的投入就已经与其他家拉开差距,分别投入了163.74亿和176.33亿元,在这年,建行数据略高于工行。

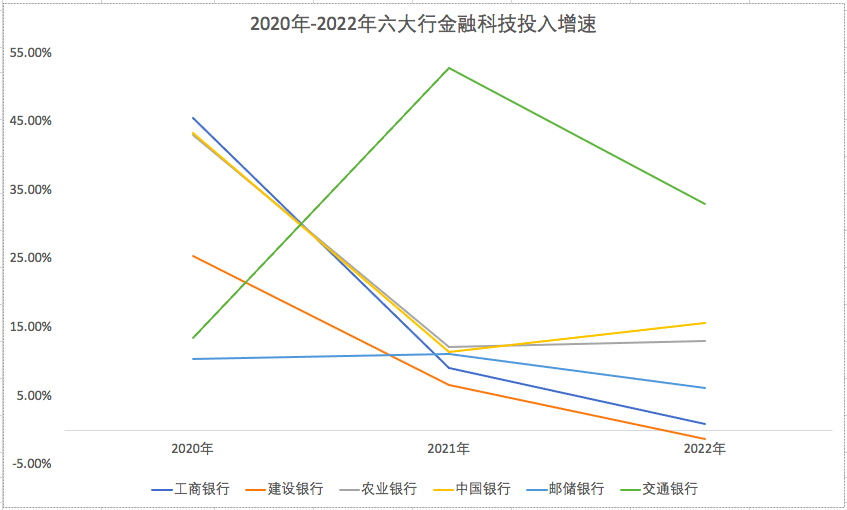

2020年,工行建行更是突破两百亿大关,进一步巩固“带头大哥”地位。在这一年,六大行金融科技投入均实现两位数增长,算是进入高速发展阶段,其中工行、中行及农行2020年同比增长分别达到45.47%、43.36%和43.08%,涨势迅猛。

农行和中行虽然在总投入金额不及工建行,但在2020至2022年均保持两位数稳健增长。交行金融科技板块的投入更是实现跨越式增长,从2019年的50亿到现在的116亿元,2020年至2022年同比增长分别为13.46%、52.87%、32.93%,实现反超邮储银行。

从以上的投入金额以及增速来看,大家均处在各自稳定的发展周期里。

金融科技赋能数字化转型,人才永远是不可或缺的条件之一。

2022年六大行金融科技总人数达到87,312人,同比增长6.64%,其中工行最多为3.6万人,建行、农行、中行人数均超过1万,其中农行首次突破万人关卡,至今连续两年增速分别为12.45%和10.62%。

从金融科技员工增速来看,2022年交行同比增长以29.15%跃居榜首,其次为邮储银行19.12%。

从金融科技人员占比来看,工行依然最高占全行人数8.3%,其次为后来者居上的交行,占全行6.38%,与其投入金额的周期性相吻合。

2022年1月,银保监发布了《关于银行业保险业数字化转型的指导意见》的公告,对于银行自身的数字化能力也提出更高更具体的要求。

银行数字化转型对于零售业务结构的影响是巨大的,六大行的科技投入历经突飞猛进后,必然逐渐进入到稳定发展周期,客户的需求日趋个性化、多元化、专业化,如何打破业务边界,使技术与业务贴合更紧密,打造极致的客户体验,借助数字化转型寻求零售业务的高质量发展,才能激发创造新的商业模式从而脱颖而出。

致力于分享最及时的金融行业资讯

企业信息共享互动平台

Copyright ©2019-2023 华道数据股份有限公司. 苏ICP备2021032548号-1 ALL RIGHTS RESERVED