金融监管总局副局长肖远企在新闻发布会上表示,今年7月末,银行业不良贷款率为1.61%,比去年同期低0.08个百分点。不良资产处置力度进一步加大,今年上半年银行处置不良资产1.4万亿元。

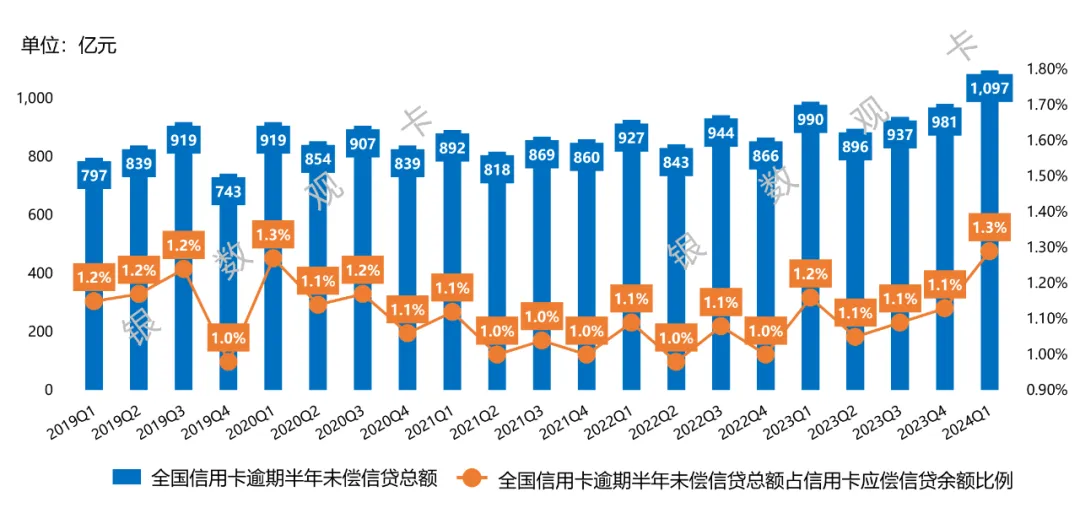

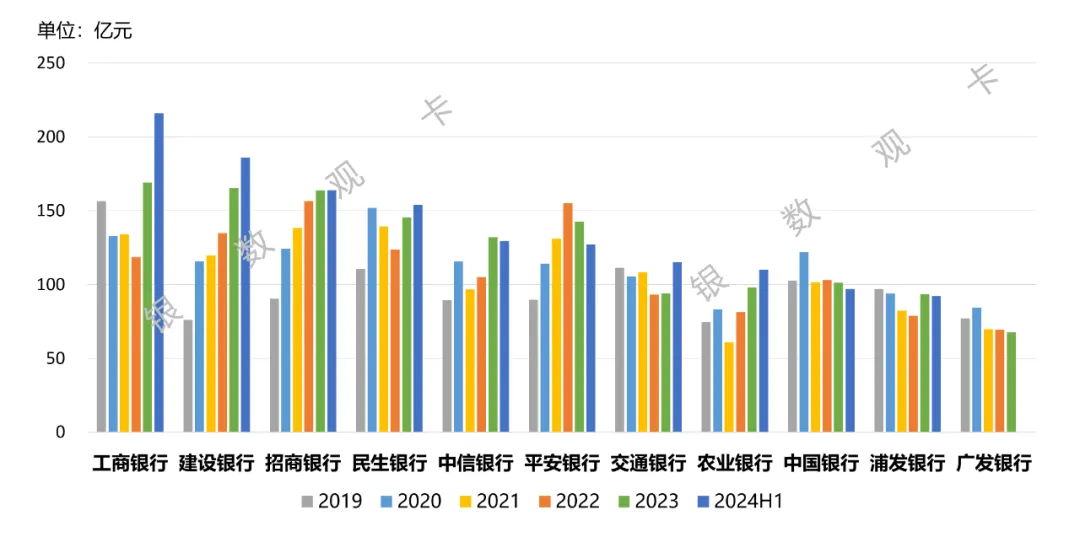

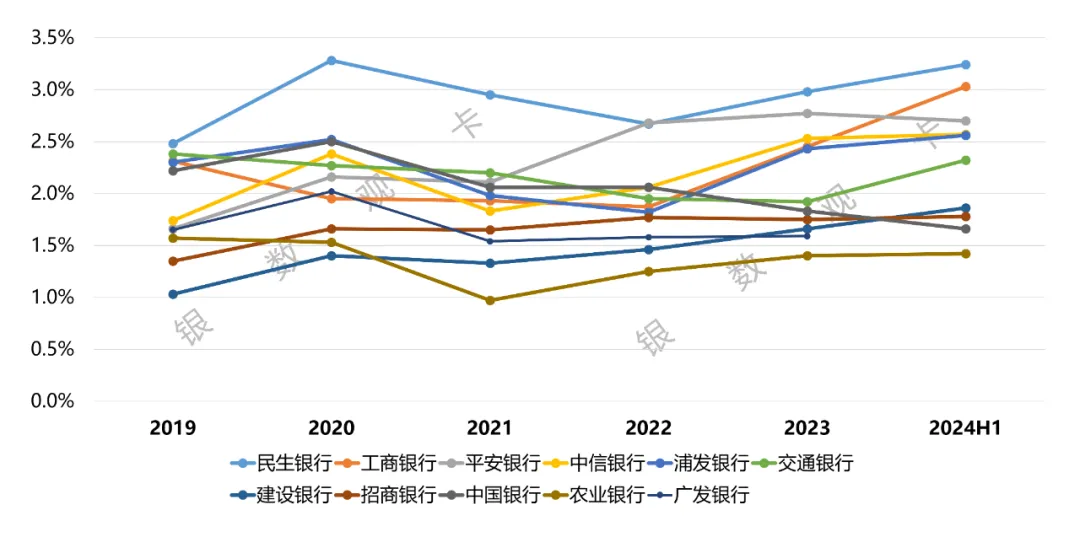

具体到信用卡业务,据中国人民银行发布的支付体系报告,今年一季度末,我国信用卡逾期半年未偿信贷总额1096.76亿元,环比增长11.76%,占信用卡应偿信贷余额的1.29%。从上市银行披露的年报来看,受经济结构调整、行业合规整改、产业周期等多重因素影响,部分银行信用卡不良贷款略有攀升。

(点击可查看大图,下同)

数据来源:中国人民银行

图2:2019-2024上半年各银行信用卡不良贷款金额

数据来源:上市银行(半)年度业绩报告

图3:2019-2024上半年各银行信用卡不良率

数据来源:上市银行(半)年度业绩报告

今年8月,金融监管总局公布了《对十四届全国人大二次会议第8632号建议的答复》(后文简称《答复》),针对王立生代表(吉林农信党委书记、理事长)提出的“将吉林纳入全国不良资产转让试点范围的建议”,金融监管总局表示将会同财政部综合考虑不良贷款转让试点情况、相关企业展业情况、高风险机构及不良贷款转让处置需求等因素,研究出台有关制度,扩大试点范围或推进试点政策常态化实施。

回顾相关政策,2021年1月 ,原银保监会印发《关于开展不良贷款转让试点工作的通知》。2022年8月,原银保监会会同财政部、人民银行初步考虑选择6个省份开展支持地方中小银行加快处置不良贷款的试点工作。当年12月30日,原银保监会办公厅发布《关于开展第二批不良贷款转让试点工作的通知》,将注册地位于北京、河北、内蒙古、辽宁、黑龙江、上海、江苏、浙江、河南、广东、甘肃的城市商业银行、农村中小银行机构纳入试点机构范围。

作者根据公开信息统计,2021年仅有工商银行2单、兴业银行1单信用卡透支不良贷款资产包在银登中心挂牌转让。2022年仅有建设银行、招商银行、民生银行共计4单信用卡不良贷款转让项目,全部未偿本息总额仅为3.60亿元。

2023年,共有16家银行挂牌112单信用卡不良贷款转让项目,除全国性银行之外,还有多家区域行首次发行。全部未偿本息余额总额为465.05亿元。根据银行业信贷资产登记流转中心(后文简称“银登中心”)发布的《不良贷款转让试点业务年度报告(2023年)》,2023年信用卡透支类资产在批量个人业务未偿本息总额中占比由2022年的2.05%大幅提升至39.15%。

据作者初步统计,截至9月20日,2024年已有11家银行挂牌57单信用卡不良贷款转让项目,其中交通银行、浦发银行、北京农商、江苏启东农商为首次发行。这些项目的全部未偿本息总额为432.54亿元。根据往年规律,年末挂牌项目或较为密集,可以预见,2024全年信用卡不良贷款转让项目未偿本息总额有较大可能超过2023年。

57单挂牌项目中,平安银行以12单的数量暂列首位,其次为华夏银行,共挂牌10单,光大银行和民生银行各挂牌9单。华夏银行、光大银行挂牌项目的未偿本息总额均已超过100亿元。

分具体项目来看,民生银行信用卡中心于9月挂牌的2024年第8期个人不良贷款(信用卡透支)转让项目的未偿本息总额为35.12亿元,为目前所有挂牌信用卡项目中最高,也是唯一一个未偿本息总额在20亿元以上的项目。共有18个项目的未偿本息总额落在10亿-20亿元区间内,13个项目的未偿本息总额不足1亿元。

加权平均逾期天数方面,平安银行2024年第51期个人不良贷款(信用卡透支)转让项目的加权平均逾期天数为3121.92天,暂时最高。目前最低的为顺德农商2024年第3期个人不良贷款(信用卡透支)转让项目,加权平均逾期天数为112.36天。

借款人加权平均授信额度方面,北京农商2024年第1期个人不良贷款(信用卡透支)转让项目目前最高,借款人加权平均授信额度达29.54万元,此外南京银行的2024年第2期、第5期个人不良贷款(信用卡透支)转让项目借款人加权平均授信额度也均超过20万元,多数项目的借款人加权平均授信额度在10万元以下。各项目的借款人加权平均年龄差异不明显,基本落在在40岁-50岁区间内。

从诉讼情况来看,绝大多数项目资产包内的资产处于未诉状态。

从转让情况来看,截至9月20日,2024年的项目中有11个项目已转让,其中5个项目的受让方为辽宁富安金融资产管理有限公司,4个项目的受让方为天津滨海正信资产管理有限公司。

在《答复》中,针对王立生代表提出的“关于国家有关部门出台优惠政策,鼓励地方发展壮大资产管理公司规模的建议”,金融监管总局披露,截至2023年末,全国地方资产管理公司共60家,行业实收资本合计2646亿元,总资产合计11239亿元;平均实收资本44亿元,平均总资产187亿元。

下一步,对部分资本实力较弱的地方资产管理公司,金融监管总局鼓励、支持相关方面多渠道补充增加公司注册资本,发展壮大公司资本实力和资产规模,督促地方资产管理公司持续加大对中小金融机构不良资产的收购、管理和处置规模,进一步发挥化解区域性金融风险的作用。

另据银登中心公布的数据,2023年,市场更加青睐信用卡透支项目,每单业务平均合格意向受让方报名数量为5.24家,而从未偿本息金额看,不同规模的资产包市场关注度并无显著差距。2024年二季度,信用卡透支的批量个人业务平均意向受让方数量在各项目规模区间均为各资产类型中最高,其中规模在6亿以上的项目,平均意向受让方数量达到了10个。

海南海德资本管理股份有限公司是境内证券市场上唯一以不良资产管理为主业的上市公司,其在2024半年报中提及,“个贷不良行业自去年开始第二批批量转让试点工作以来,新增了500余家资产转让方,市场成交规模快速增长,为公司个贷不良资产管理业务提供了充足的业务来源……公司全资所属持牌AMC海徳资管已获批在全国范围内开展个贷不良资产收购处置业务。”

海德股份2024上半年实现营业收入约5.90亿元,同比增长7.17%。其中金融业不良资产处置收入占到其营收总额的92.83%,同比增长11.94%,该项业务的毛利率为76.45%。

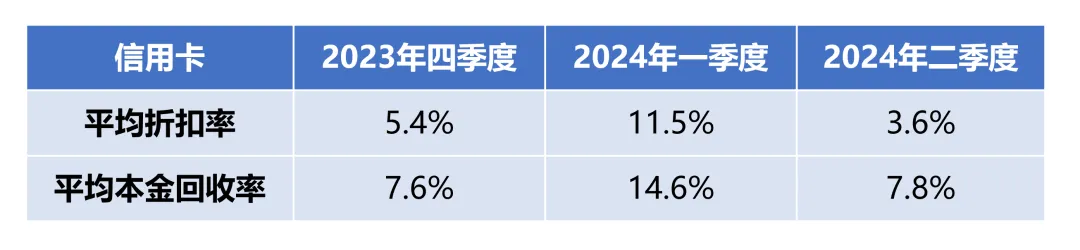

综合银登中心公布的历史数据,2023年四季度信用卡不良贷款转让的平均折扣率为5.4%,平均本金回收率为7.6%;2024年一季度平均折扣率为11.5%,平均本金回收率为14.6%;二季度平均折扣率为3.6%,平均本金回收率为7.8%。平均折扣率与平均本金回收率之间一般有2-4个百分点的差值。

表1:批量个人业务平均折扣率及平均本金回收率(信用卡)

数据来源:银行业信贷资产登记流转中心

除个人不良贷款转让之外,不良资产证券化(ABS)也是近年来市场关注度较高的信用卡不良资产处置方式,按照往年规律,第四季度不良资产支持证券发行数量较多。2024全年的信用卡不良资产处置情况将会呈现出怎样的特点和变化趋势,可进一步关注后续相关数据汇总。

致力于分享最及时的金融行业资讯

企业信息共享互动平台

Copyright ©2019-2023 华道数据股份有限公司. 苏ICP备2021032548号-1 ALL RIGHTS RESERVED