近日作者以“分享嘉宾”身份参加了一场主题为“存量经营时代,企业如何利用AI做好用户运营”的网络研讨会,并在会上围绕存量时代的客户经营趋势、银行存量客户经营策略以及AI如何赋能银行存量客户经营等方面进行了分享和探讨。

作者将此次分享与讨论的主要内容做了梳理,以飨各位朋友。

第一部分

存量时代客户经营的特征及趋势

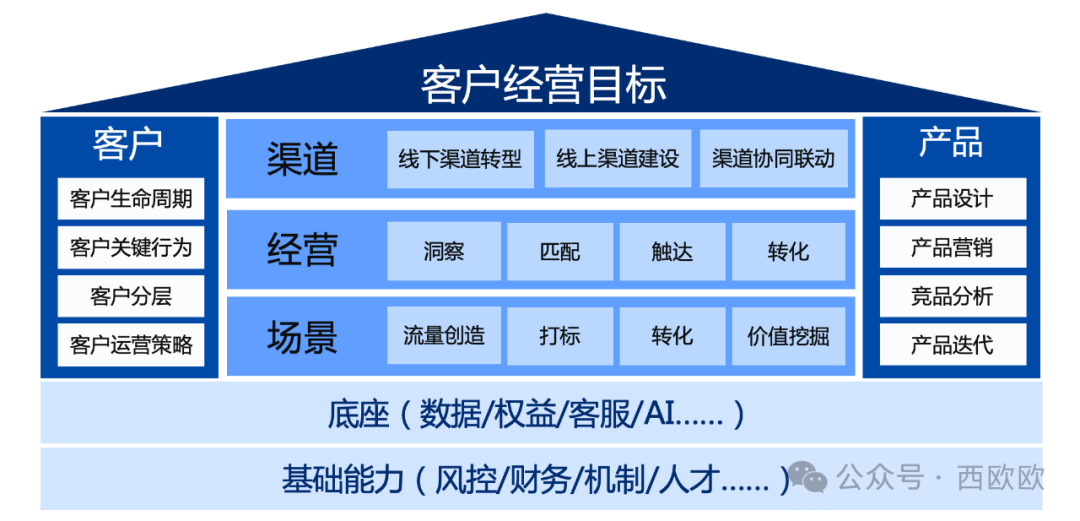

客户经营的底层逻辑简单来说就是连接客户与产品,在下图中,最上方是业务经营目标,左侧是客户,里面涉及客户生命周期、关键行为、客户分层以及经营策略等;右侧则是产品,涉及产品的设计、营销、竞品分析和产品迭代等方面;下方是数据、权益、客户、AI等底座以及机制、人才等基础能力,而中间则是客户经营的重点,涉及渠道、经营和场景。客户经营的逻辑其实就是将不同的客户与不同的产品,通过最短路径、在最低的成本下实现精准连接,概括一下,就是做好客户与产品之间的连线题。

随着流量红利的逐步消退,大部分行业都面临新客增长缓慢、市场竞争激烈、客户流失加快等问题,尤其是客户量级过亿的银行,线上获客的天花板大多已经显现,所以此时对于存量客户的价值挖掘就显得格外重要。

存量时代客户经营的特征和趋势大概分为5个方面:

精细化:客户的需求越来越高,需要我们从个性化、定制化方面切入,通过千人千面的方式对其进行精准转化;

场景化:客户如今的在线时间基本都被一些相对垂直的场景所瓜分,此时就需要我们在场景中对客户进行无缝的触达,这样才能保证转化率;

私域化:这个在存量客户经营的逻辑中极为重要,大家都知道二八定律,对于那些贡献8成营收的两成高价值客户而言,通过企微等私域渠道为其进行一对一的服务很有必要;

一体化:这一点主要体现在多渠道触达上,也就是不管客户身在何方,都能以最合理的方式对其进行触达;

智能化:这点最为高阶,但同时也是存量客户经营能否做好的胜负手,主要原因在于存量客户各阶段的特征相对稳定,在生态内留存的数据相对全面,所以更容易通过智能化手段进行价值挖掘。借助大数据挖掘、人工智能和大语言模型等技术,智能运营能与人工运营协同配合,精准覆盖用户成长的各个阶段,灵活调用运营资源,在实现最优ROI的同时,驱动业务实现阶梯型增长。

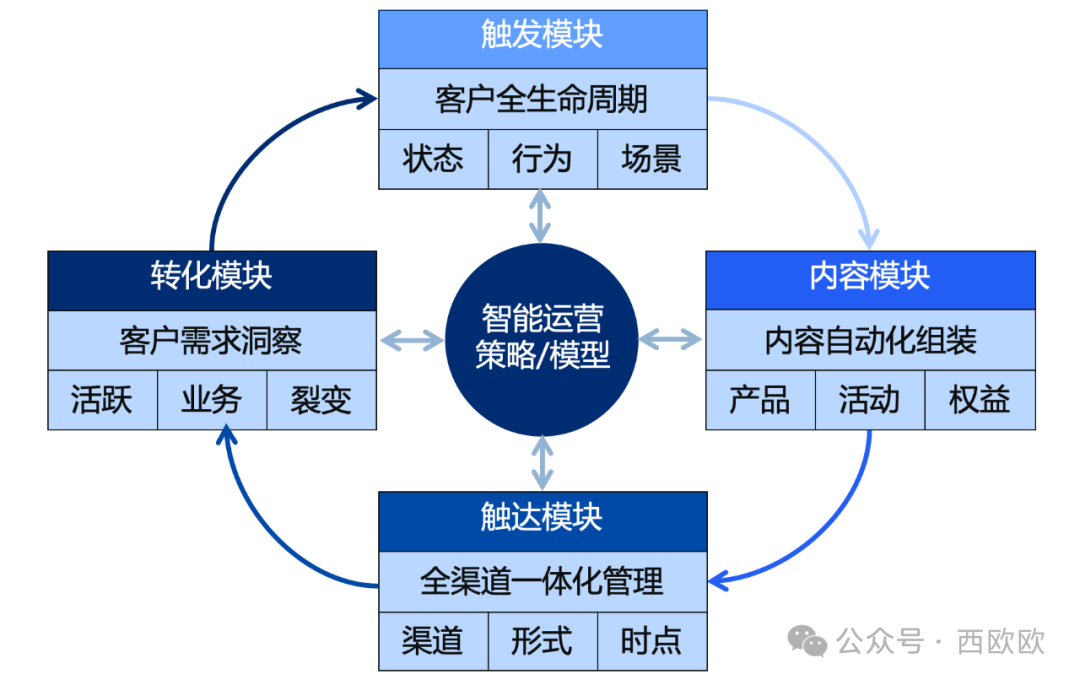

在此着重提下“智能运营”,在我看来,一个闭环的智能运营体系至少包括触发、内容、触达、转化和策略/模型等5个关键模块(下图)。

触发模块:所谓“触发”,就是引发运营动作的动机,其基础则是对用户在全生命周期中的不同状态、行为和场景等标签的识别,一旦用户的某个标签发生变动,即可触发后续的“内容模块”,为促进用户转化提供内容组装。

内容模块:主要是对内容进行自动化组装,包括产品、活动、权益等,在收到触发模块所发出的指令后,内容模块依据用户状态、具体行为以及所处场景等信息,自动组装出供转化用户使用的具体内容和形式。

触达模块:主要是基于对全渠道的一体化管理,可以对用户进行实时且灵活地触达。具体来说,在具体内容组装完成之后,就需要将其推送给目标用户,为了保证最终的转化效果,在对用户进行触达时,需要为其匹配相应的渠道、内容形式以及时点,以期达到最优效果。

转化模块:主要是在促使用户完成转化的同时,通过对其在活跃、留存、裂变、业务变现等转化行为的深度分析,进一步洞察用户潜在的生命旅程动向,以及未来可能产生的业务需求,从而为下一循环的“触发”积累足够多的信息。

策略/模型模块:这是智能运营体系的核心,该模块通常基于A/B试验系统、自动化工具和AI技术进行搭建,能够为包括触发、内容、触达和转化在内的所有模块提供策略及模型支持,实现用户、渠道、产品和营销时点的精准自动连接,最大限度提升用户转化率。

在银行的客户经营逻辑中,比较有代表性的就是所谓的“三分体系”(下图),也就是分层、分级和分群。

分层:依据客户所持有的资产规模进行分类,并为其提供不同的服务模式,例如面向高净值客户采取以人为主、科技赋能的服务模式,面向财富敏感客户采取“人+机”的服务模式,面向大众客户则以AI客服队伍、线上渠道经营为主。

分级:根据客户对银行的综合价值贡献对其进行分级,不同级别的客户可以定期享有不同档位的回馈权益,而衡量客户价值贡献的标准主要有AUM、激活业务数、业务活跃度、行内渠道活跃度等。

分群:以客户画像为基础,分析不同客群的特点与需求,以“专区运营模式”为主,为每一类客群提供更为精准的金融产品及服务,常规的分群类别主要有代发客群、养老客群、车主客群、县域客群等。

除三分体系之外,银行客户经营比较有代表性的特征还有总分一体化和线上线下协同(下图)。围绕“全行运营一盘棋”的原则,打通从总行到分支行、网点的立体式营销运营流程,通过从上到下的管理赋能、以及从下到上的需求反馈,构建数字化运营闭环。

总行:负责搭建数字化集中经营平台、构建数字化营销运营服务标准体系、完善App运营体系,加快数字化运营能力突破,为全行营销运营能力提升提供数据支撑、策略支撑、管理运营支撑等有力保障。

分支行:主要构建数字化经营能力,建立包括App线上运营人员、数据分析人员、商务拓展人员的中台队伍,通过运用总行营销资源、搭建APP分行专区与数字网点等线上平台,做好区域化线上运营与客户属地化经营,加强用户引流、促活、转化和经营。

网点:包括客户经理在内的营销人员需遵循总分行的营销策略指引,通过线上线下渠道、营销工具或系统,面向终端客户开展高契合度的产品销售和客户服务。

在银行的客户生命周期中(下图),针对存量客户的经营动作主要集中在成长期、提升期和巩固期等三个阶段。

成长期:银行客户经营的起始环节,在与客户建立初次连接时(如客户新开户后的3个月内),即通过客户关怀与营销,与客户建立稳定且高频的互动关系,在加强客户与银行的粘性的同时,持续提高客户对银行的认同感和满意度,为后续的金融产品转化奠定基础。

提升期:客户在银行资产稳定提升的关键环节,该环节需要根据客户所持有的产品及日常的交易行为表现进行持续洞察,进而识别出有转化潜力的目标客户,进而对其进行有计划、有节奏的沟通联系,并为其匹配层阶分明的权益激励,促使其持续提升行内资产。

巩固期:处于该环节的客户通常比较活跃,同时对银行有着较高的信任度和依赖度,是进行交叉营销和裂变的黄金时段,其中交叉营销是为了进一步挖掘客户的金融价值,而裂变则是充分利用客户的社交资源,通过MGM辐射并覆盖到更多的目标客群,扩大银行的潜在新客群体,实现客户经营对客户拓展的赋能。

将互联网平台常用的AARRR模型与银行客户经营策略继续融合,就能得出一个银行客户经营的策略矩阵(下图),其中涉及处于不同阶段的客户的特征、相匹配的经营策略及营销活动,这其中可以重点关注与存量客户经营相关度最高的“提升阶段”。

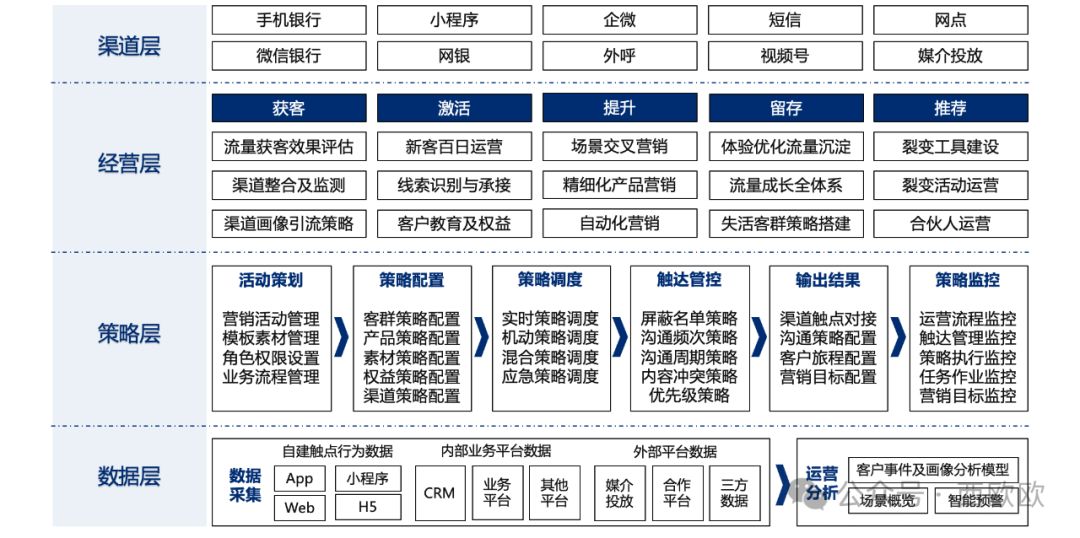

在上述这套经营策略的基础上继续扩展,即可得出银行的客户经营总体结构(下图),主要包括渠道层、经营侧、策略层和数据层等四个方面。

结合银行在存量客户经营所面临的诸多挑战(下图),各层面需关注的重点有:

战略:自上而下战略重塑,以点带面推进创新落地

渠道:构建基于多渠道协同运营的营销管理体系

经营:从客户视角出发,实现一体化、精细化经营

策略:强化洞察能力,挖掘并满足客户潜在需求

数据:打造以客户为中心的数据根基,提升应用能力组织:目标为导向、独立考核、灵活多变的组织形式

那么,当前面对客户群体庞大、产品矩阵繁多、触达渠道复杂的情况,大部分银行在数字化运营领域表现平平,在产品体验、用户价值和运营效率等多个方面与头部互联网公司存在明显差距,而这些差距在当前的技术环境下很难得到改变,而AI的出现则有望改变这种情况,尤其是需求洞察、产品洞察、精准营销和精准触客等方面。

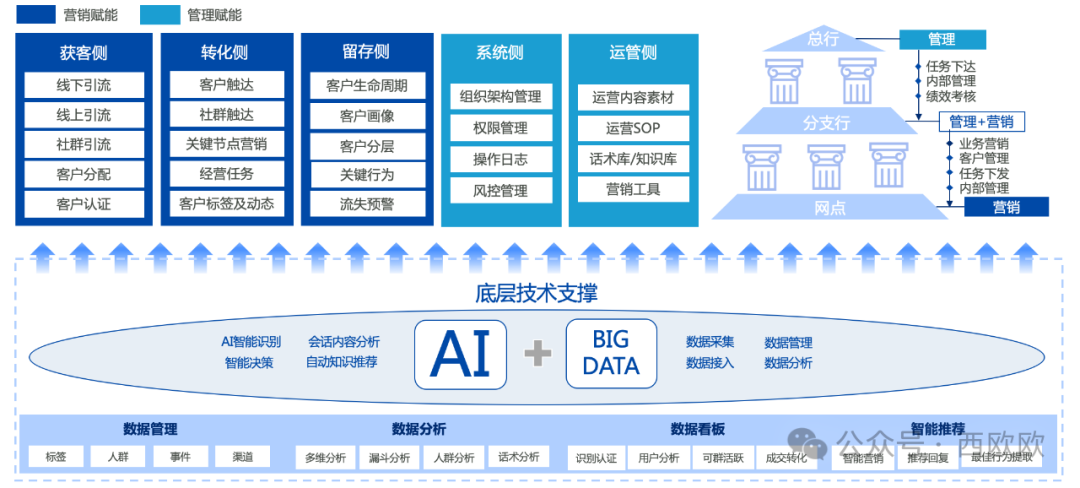

最后,我们来畅想下AI赋能银行客户经营的理想状态(下图),首先AI可以从获客、转化和留存等方面进行营销赋能,比如前文提到的客户洞察、精准营销等方面;其次还能从系统平台侧以及运营管理侧进行管理赋能,比如构建支撑智能运营所需的素材库、活动库、话术库、知识库等;再者就是对银行总分一体化战略的整体赋能,帮助总分支行更好地扬长避短,对终端的客户经理提供更为高效的工具及策略支持,从而实现客户价值最大化。

针对当下大火的大模型,个人认为国内银行业在该领域的探索仍然处于以提升业务运营效率为主的起步阶段,如果从存量客户经营的视角来看,目前有三个领域具备一定的落地可行性:

客户服务:在大模型的加持下,银行不仅可以为客户提供量身定制的资产管理建议,还可通过聊天机器人或虚拟数字人为客户提供7*24全天候服务。同时通过分析客户数据和个人偏好实现更加智能化的KYC,进而为客户提供个性化的服务体验,持续提升客户满意度和价值转化率。

智能营销:缺乏保质保量的营销物料是不少银行在推进“千人千面”智能营销策略落地时遇到的通病,其中的主要原因是银行自身的内容生产能力较弱且过于依赖外部供应商。大模型有望改变这一现状,通过与AIGC相关技术的结合,银行的营销系统可以面向不同客户自动生成不同的物料,并选择合适的时机和场景对客户进行触达,实现真正意义上的“智能营销”。

业务运营:前文提到的智能助手是不少银行在引进大模型时的切入点,即通过大模型来提升业务运营效率,这其中包括通过简化手动流程,最大限度地减少错误并减少人工干预的需要;通过实现数据输入、合规性检查、文档处理、基础客户服务等日常任务的自动化,来释放宝贵的人力资源。

结语

借助新兴的AI和大模型技术,以银行为代表的传统金融机构,有望凭借AI对业务的全面赋能,把在互联网时代落下的功课快速补上。

通过在精细化、场景化、私域化、一体化和智能化等方面的持续发力,重构银行与客户间的连接关系,持续提升客户经营质量,在高效挖掘存量客户价值的同时,引领银行业务运营从“数字化”稳步升级至“数智化”,进而创造更大的行业价值。

免责声明:本文、图片均转载网络,版权归原作者所有,如有侵权请联系删除。

致力于分享最及时的金融行业资讯

企业信息共享互动平台

Copyright ©2019-2023 华道数据股份有限公司. 苏ICP备2021032548号-1 ALL RIGHTS RESERVED