六家国有银行2023年财报已公布,从各家数据来看,2023年经营业绩基本保持稳中有进,进中提质。

先来看下主要经营指标

2023年,六大行累计实现营业收入达到3.53万亿元,归母净利润实现1.38万亿元;截至报告期末,总资产超过185万亿,发放贷款和垫款总额超过105万亿元。

其中,工商银行依然稳如泰山拔得头筹,实现营收8,431亿,归母净利润3,640亿元,同比增长0.79%。截至2023年末,总资产达到44.7万亿,较上年末增长12.8%;截至2023年末,建设银行与农业银行资产规模不相上下均趋近40万亿。

建设银行实现营收7,697亿元,归母净利润3,327亿元同比增长2.44%。截至2023年末,总资产为38.3万亿,较上年末增长10.8%;值得一提的是,建设银行的平均总资产回报率和加权平均净资产收益率分别为0.91%和11.56%,均位列第一。

营业收入增幅最大的是中国银行,集团营收较2022年增长6.42%至6,229亿元,内地银行业务营业收入为入4,801.90亿元, 同比增长1.43%。

邮储银行营收增幅位列第二,同比增长2.25%至3245亿元,交通银行和农业银行分别实现同比增长0.31%和0.03%,分别为2,576亿元和6,948亿元。

2023年,各家盈利增速略缓但依然保持上升趋势,农业银行、建设银行、中国银行、邮储银行、工商银行、交通银行的归母净利增速分别为3.91%、2.44%、2.38%、1.23%、0.79%和0.68%。

截至2023年末,六家银行不良贷款率均略有下降,建设银行、工商银行、农业银行、交通银行、中国银行及邮储银行不良贷款率分别为1.37%、1.36%、1.33%、1.33%、1.27%和0.83%,邮储银行不良率最低。

邮储银行和农业银行拨备覆盖率分别为347.57%和303.87%,交通银行增长最多,较上年末上升14.53%,虽然邮储银行拨备覆盖率较上年末有所下降,但仍属六家中最高位,风险抵补能力充足。

再来看下零售业务数据

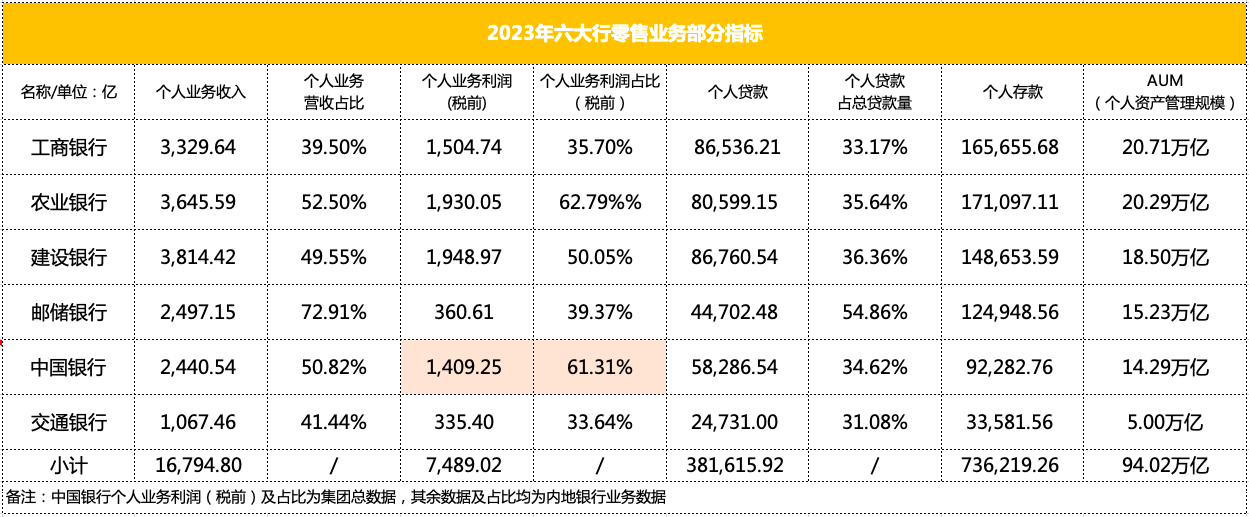

2023年,六大行个人业务收入16,794.8亿元,较2022年下降5.88%,税前个人业务利润总额为7,489.02亿元,较2022年下降4.86%。

建设银行2023年个人业务收入和税前利润位列榜首,达到3,814.42亿元和1,948.97亿元,个人业务营收占比为49.55%,个人业务税前利润占比50.05%;

邮储银行个人业务收入和税前利润同比增长6.33%和16.43%,且个人业务营收占比最高达到72.91%;农行个人业务收入和税前利润分别同比增长2.67%和3.74%;

中国银行内地银行个人业务收入实现2,440.54 亿元,同比增长7.52%。

个人贷款发放量前三分别为建设银行、工商银行和农业银行,均超过8万亿。其中,建设银行最高为86760.54亿元,占其总贷款量的36.36%;中国银行个人贷款发放量接近6万亿元,邮储银行和交通银行分别为4.5万亿和2.5万亿左右。

六大行个人资产管理规模达到94.02万亿,较上年末85.47万亿增长10.59%。

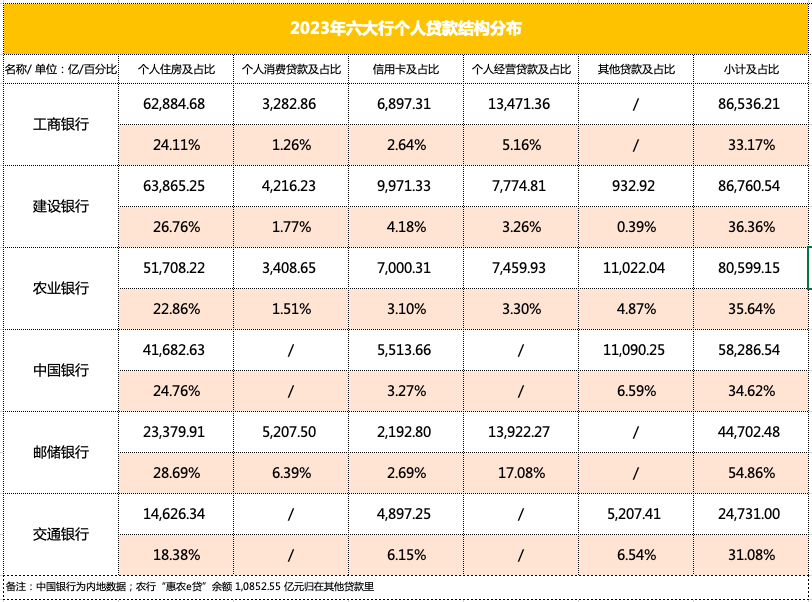

个人贷款结构方面:

六大行的个人贷款主要由住房、消费贷、信用卡、经营贷等构成,2023年六大行累计发放个人贷款38万亿元左右,较上年末增长2万亿左右。各家均有所增长。

建设银行个人贷款达到8.68万亿左右,较上年末增长5.33%;其中信用卡余额居六大行之首为9,971.33亿元,较上年末增幅7.81%,个人经营贷余额7,774.81亿元,较上年末增长87.19%,针对个人经营贷的大幅增长,年报提到主要是聚焦实体经济和农业生产等方面,加强小微企业重点客群覆盖,丰富产品线,优化推广“个人经营信用快贷”“个人经营抵押快 贷”等拳头产品。加快县域涉农个人经营贷款拓展, “裕农贷款”实现快速增长。

工商银行个人贷款量为8.65万亿左右,较上年末增长5.1%;其中信用卡余额为6,897.31亿元,较上年末增长7.74%,个人消费贷和经营贷分别增长超过40%,大幅提升。

农业银行个人贷款量为8.1万亿左右,较上年末增长5,146.33 亿元;其中信用卡余额7,000.31亿元,较上年末增长8.09%,个人消费贷增长75.9%,主要是由于农行积极拓展新型消费领域场景,提高消费金融可得性和便利性;个人经营贷增长29.4%,持续加大普惠贷款投放;惠农 e 贷较上年末增长 45.1%,主要是由于通过数字化产品创新、流程优化、服务升级,加大对各类农户的营销支持力度。

邮储银行个人贷款量约4.5万亿,较上年末增长10.48%;其中信用卡余额增长20.31%至2,192.8亿元;个人小额贷款(用于经营用途)13,922.27亿元,较上年末增加2,570.33亿元,增长22.64%,增量创历史年度新高。年报提到主要深入落实乡村振兴战略,持续加大乡村振兴重点领域信贷投放,稳步推进农村信用体系建设,开展农户普遍授信,强化客户分层分类运营,积极打造农村市场差异化竞争优势,小额贷款增速连续四年超过20%。

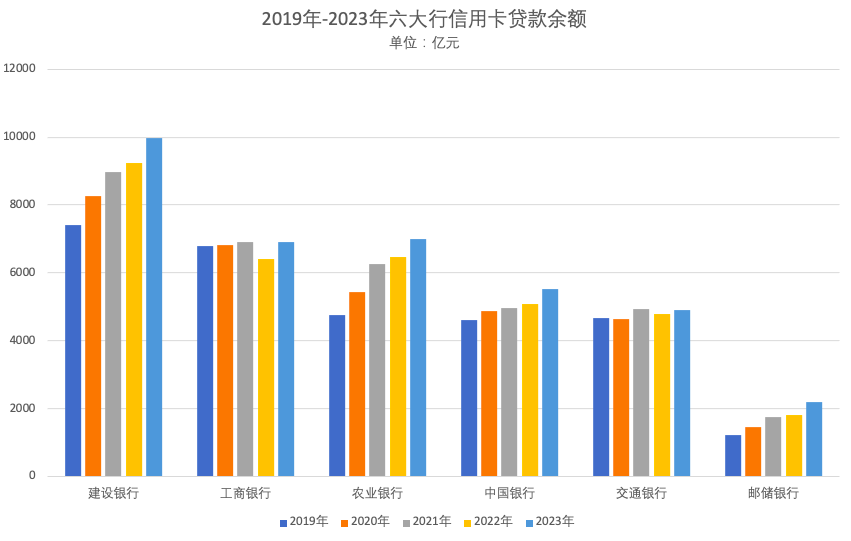

下面是2019年-2023年六大行的信用卡余额,可以看出,建设银行、农业银行和邮储银行均非常稳定地呈现阶梯式增长趋势,其中邮储银行信用卡余额在2023年突破2,000亿,年报中说明主要得益于深入推进信用卡体制机制改革,着力构建差异化发展优势,全面提升产品研发、客户拓展、客户经营、 渠道建设、风险管理等领域核心能力。

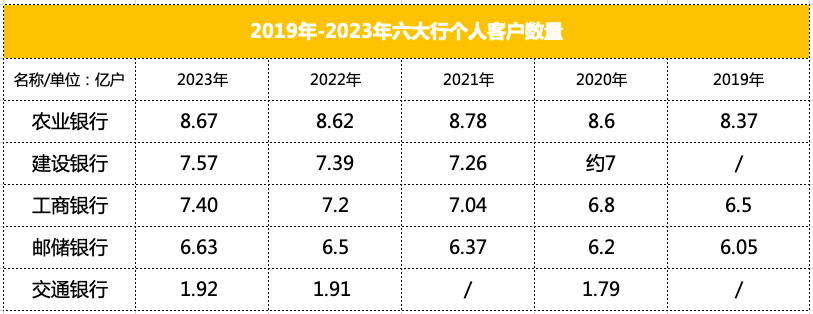

客户数量方面:

2023年,农业银行个人客户数量仍然保持最高达到8.67亿户,较上年末略有上升。

建设银行聚焦客户服务,深化“以客户为中心、为客户创造价值”的经营理 念,升级“分层、分群、分级”为核心的个人客户服务管理体系,以数字化经营扩围服务半径,以财富管理专业化、资产负债融合化提升服务深度,增强全量客户服务效能。截至2023年末服务个人客户数量为7.57亿,较上年末增长2.44%,

工商银行个人客户数量7.4亿,较上年末增长2.78%,年报提到,工商银行推动从“做业务”向“做客户”转变,围绕客户需求整合服务资源、创新服务产品、优化服务流程,通过为客户创造价值,实现银行价值。

邮储银行和交通银行个人客户数分别增长1.54%和0.53%;中国银行个人客户数量为5.25亿户。

手机银行方面:

2023年,工商银行以智能、至简、人性化为方向,创新推出个人手机银行 9.0 版,围绕大财富、全融资、促消费、强智能、优体验五个领域,打造全景式数字金融服务体系。截至2023 年末,个人手机银行客户 5.52 亿户,移动端月活 2.29 亿户,客户规模与活跃度保持同业领先;

手机银行作为建设银行金融产品服务主平台,不断提升价值转化经营能力,高效承接行内外流量和服务 ;截至2023年末,建设银行手机银行用户为5.43亿,增速比例最高达到23.41%,,日活跃客户规模达2,600万 户,当年金融交易客户1.78亿户,保持同业领先。

邮储银行发布手机银行9.0,致力于打造“一站式综合服务平台”和“随 身化交互陪伴平台”,基于农村信用信息数据体系,积极探索创新农村金融 服务模式,让农户打开手机银行,即可随贷、随用、随还。截至2023年末个人用户3.61亿用户,月活跃客户规模(MAU) 6,932万户,增速比例最高达到40.82%;交易金额16.01万亿元,同比增长9.28%。

交通银行以“懂财富、享生活”为主题,焕新推出个人手机银行 8.0, 借助金融科技手段,升级投资选品、投后管理等财富管理功能以及车、房、消费、政务服务等特色场景服 务功能,打造客户经理、客户服务经理、远程视频坐席、数字人“四位一体”服务模式,上线积分权益专区,方便客户兑换 实物、影音娱乐会员等近千项非金融权益,持续增强客户黏性。报告期末,个人手机银行月度活跃客户数 (MAU)4,910.48 万户,较上年末增长 7.96%。

截至2023年末,中国银行手机银行月活客户数达 8,776 万户,全年手机银行交易额达 54.88 万亿元,同比增长 17.46%。

金融科技投入方面:

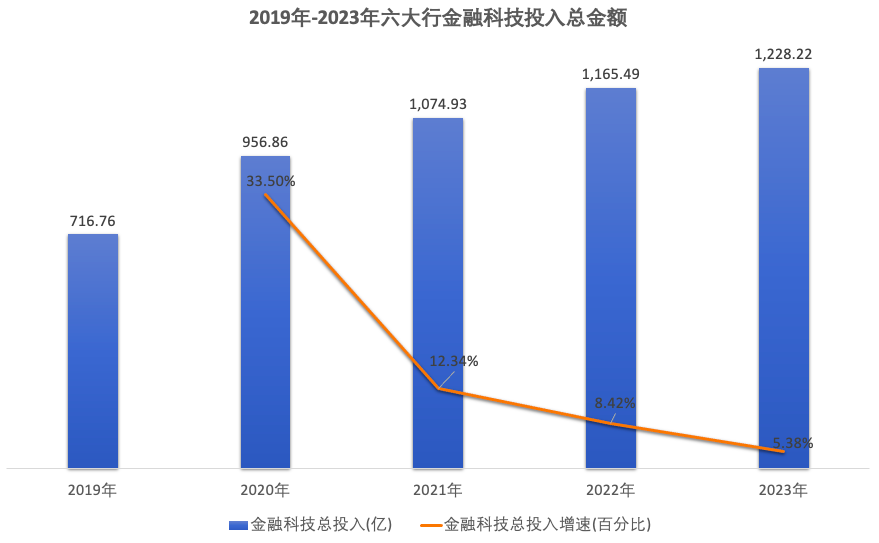

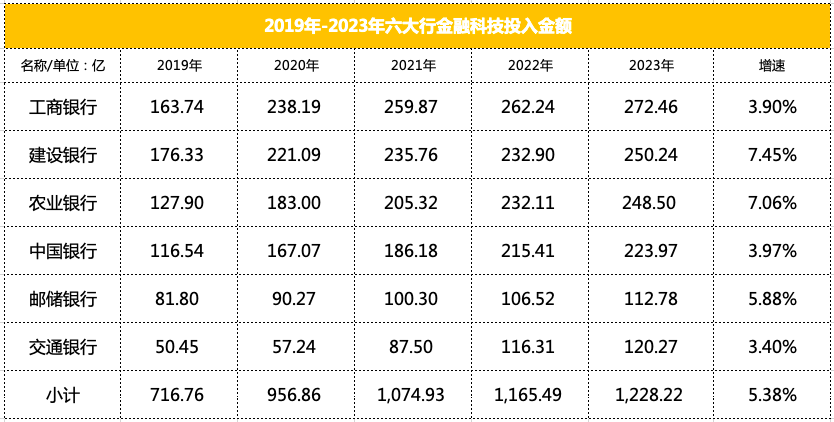

2019年到2023年,六大行金融科技的总投入分别为716.76亿、956.86亿、1,074.93亿、1,165.49亿元和1,228.22亿元,呈逐年上升的趋势,但增速逐年下降,截至2023年,六大行金融科技投入增速已放缓至5.38%。

2023年,六大行金融科技投入均有增长,其中建设银行增长比例最高,同比增长达到7.45%至250.24亿元,其次为农业银行和邮储银行,分别增长7.06%、5.88%达到248.50亿元和112.78亿元;中国银行、工商银行和交通银行的增长分别为3.97%、3.90%和3.40%,分别增长至223.97亿元、272.46亿元和120.27亿元。

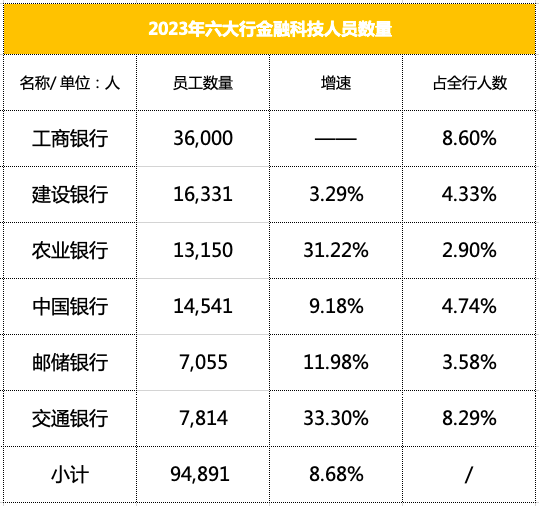

2023年,六大行金融科技人才达到94,891人,同比增长8.68%,其中工行人数仍为最多达到36,000人,与去年持平,占总人数比例最高至8.6%;

农业银行和交通银行增速均超过30%,分别达到13,150人和7,814人,同时农业银行全行占比最低为2.9%。

致力于分享最及时的金融行业资讯

企业信息共享互动平台

Copyright ©2019-2023 华道数据股份有限公司. 苏ICP备2021032548号-1 ALL RIGHTS RESERVED