首页

产品与服务

后台运营

多元营销

贷后管理

新闻中心

关于华道

公开声明

联系我们

银行

19家民营银行2024业绩出炉!两家巨头资产相加超万亿,均有转型新方向

一只互金鹅

慧慧

2025/05/13

237

返回列表

截至

2025

年

4

月

30

日,

19

家民营银行

2024

年的财报已经全部出炉。

作者整理这

19

家银行比较核心的数据——营业收入、净利润以及总资产规模,试图从这些数据中窥探民营银行

2024

年的业绩表现,以及江湖排名。

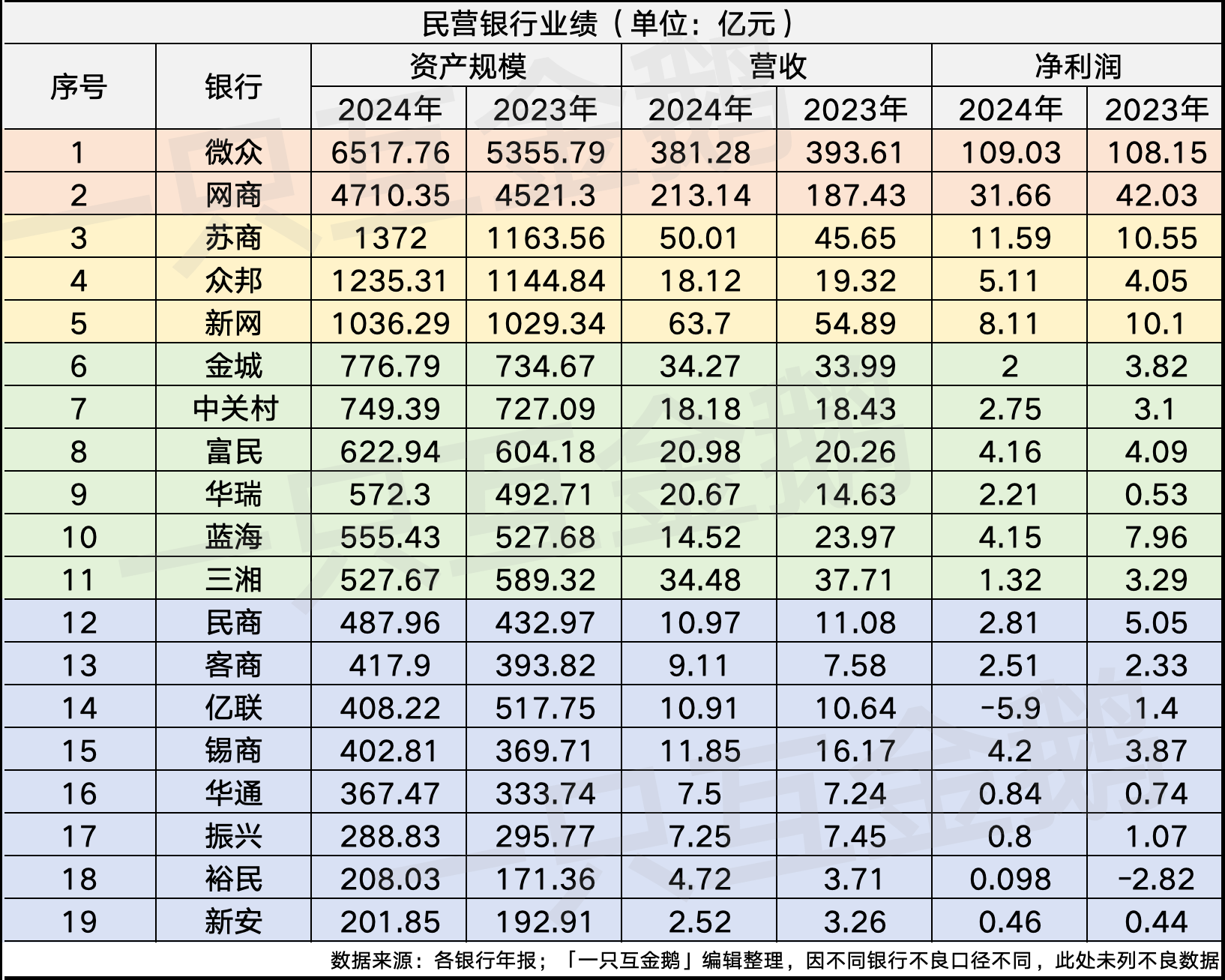

01

资产规模排位战

第一梯队:

毫无悬念是——

微众银行、网商银行。

两家银行各方面数据均遥遥领先其他民营银行。

两家银行2024年末资产规模分别达到

6517.76

亿、

4710.35

亿。

这两家巨头的总资产相加已经超过万亿。甚至超过其他

17

家民营银行资产规模总和。

两家银行在

2024

年业绩均出现了一些波动,但在营收、利润等方面,仍然大幅领先其他银行。

第二梯队:

资产规模超千亿的——

苏商银行、众邦银行、新网银行。

有趣的是,虽然众邦银行资产规模领先新网银行,但营收和净利润均不及新网银行。

如果和

2023

年业绩相比,苏商银行各项指标似乎都均增长不错;众邦银行营收同比下降

6%

;新网银行净利润同比下降

19.7%

。

第三梯队:

总资产规模在

500

亿—800亿之间的总共有

6

家,分别是——

金城银行、中关村银行、富民银行、华瑞银行、蓝海银行、三湘银行。

几家银行中,仅三湘银行

2024

年资产规模同比下降

9.63%

。作者在此前的文章中曾提及该银行受到当地监管指导,业务需回归本地,所以其在市场存在感极强的小微税票贷产品「湘业贷」也在

2024

年只准入湖南的企业。因此其贷款规模也减少颇多。

其他几家银行资产规模或多或少都有增长。

华瑞银行资产规模增长最多,同比增长超

16%

达到

572

亿。

蓝海银行资产规模虽然略有增长,但营收和净利润均同比下滑分别达到

39.42%

、

47.86%

。

6

家第二梯队的民营银行,有

4

家净利润同比下降。

第四梯队:

总资产规模在

200

亿

-500

亿之间,有

8

家银行——

温州民商银行、梅州客商银行、吉林亿联银行、无锡锡商银行、福建华通银行、辽宁振兴银行、江西裕民银行、安徽新安银行。

尾部的几家民营银行,名次也有一些变化。

2024

年,亿联银行资产规模同比下降

21%

,而在

2023

年时,其资产规模还超

500

亿。

据悉,亿联银行也是因为在小微企业贷款业务上,和某些渠道的合作“踩雷”较大,因此也导致了其在

2024

年净利润直接亏损近

6

个亿。

值得一提的是,裕民银行终于披露了自己的财报,并且资产规模、营收和净利润都小胜新安银行,不再垫底。

裕民银行和新安银行都是在

2024

年换了国资大股东,或许其实已经不应该再称他们为“民营银行”?

02

微众「出海」,网商「综合金融」

受到国内金融科技监管趋严、存量市场饱和与用户需求迭代等因素影响,各类型金融机构都在寻求转型的新方向。

比如,很多头部互金机构选择出海或者做第三方金融科技输出的服务。

民营银行市场,头部两家银行的动态或许也值得其他机构参考。

2024

年,网商银行和微众银行在业务层面均有一些新的变化。

首先来看微众银行,走的是「出海」方向。

2024

年,微众银行,获批在香港设立科技子公司——微众科技有限公司,相关文章提到该公司立足于香港,辐射到数字化转型需求高涨的东南亚市场。印尼、泰国、马来西亚等市场。

另外一点值得注意的是,其

2024

年财报中,该银行组织架构中可清晰看到新增了一个「国际发展部」,这是在去年下半年新设立的部门。

(截图来自:微众银行2024年财报)

作者也了解到,其相关国际发展部门已经有员工到印尼为当地某家银行

(感兴趣可私聊具体是哪家,此处不过多介绍)

,提供类似于“代运营”服务。

但海外的贷款业务和国内并不太一样,就像作者在此前多篇关于互金出海相关文章提到的——仅仅是“谷歌上架、广告投放、资金安全、税务、劳工关系、风控”都可能成为影响在当地发展贷款业务的“事故”。

究竟其国际业务数据表现如何,还有待时间给出答案。

从微众财报来看,

2024

年,微众银行组织架构进行了大调整,新的组织架构中,几大事业群似乎分别对应着其几大业务方向——

企业及机构金融事业群、个人金融事业群、科技及智能事业群、国际业务。「出海」似乎已经成为其极为重要的一环。

再看网商银行:

2024

年,网商银行大力发展支付、结算、理财等综合金融业务。综合金融服务已经成为其第二增长曲线。

也就是除了小微企业的融资需求,网商银行又把目光瞄向了小微企业的资金管理等需求。

据其财报,

2024

年网商银行推出了银行理财专卖平台“稳利宝”,为客户在全市场严选优质银行理财产品,使用“稳利宝”进行理财的用户超过

269

万户,覆盖了来自电商、制造业、餐饮等

15

个行业的小微经营者。

截至

2024

年末,网商银行已与

23

家银行理财子公司开展理财代销合作,代销第三方银行理财产品规模位居行业第二,仅次于招行。而存款、理财在内的

AUM

已经

突破

1

万亿,位居民营银行前列。

在理财业务中,理财产品和用户的适配度是确保投资有效性与客户满意度的核心要素。

网商银行除了为小微企业定制专属理财方案,并为理财子公司提供智能模型服务,优化资金配置。这也算是第三方科技服务的一种。

03

巨头小微贷款变化多

纵观

19

家民营银行,大部分银行都将自营放在小微企业贷款业务上,竞争十分激烈。

微众银行和网商银行在相关小微企业贷款业务上已经沉淀多年,但

2024

年也有不少值得关注的变化。

之前作者文章提到过微众银行的「微业贷」几个变化,

一、产品层面上线了个人版产品、利率提价;二、获客层面重启了抖音获客。

(超链接:

「微业贷」涨价了

;

微众银行「微业贷」有个大变化

)

网商银行

2024

年财报也提到了小微企业贷款业务方面的一些变化。

作者简单总结:

(一)

获客端:

全面使用服务号、小程序、企业微信、视频号、直播、社群等工具,全渠道触达小微经营客户。差异化运营高价值客户和普通客户。

财报显示,截至

2024

年末,网商微信服务号粉丝、企业微信好友、抖音号粉丝等全域粉丝合计超过

1200

万。

(二)风险端:

各家民营银行基本以企业的发票和税务数据为基础,也就是以“税票贷”为基本产品来为小微企业提供服务。

2024

年,网商银行加强与工信部、火炬中心以及各地高新产业园区的合作,引入数据覆盖全国

4800

多个科技产业园区,结合专利、资质申报、特殊行业许可证等数据,重点对企业主、员工学历、高级人才比例、知识产权等“软资产”特征进行挖掘,提升对科创企业的授信精准度。

此处可以理解为其“科创贷”类产品的风险升级优化。

(三)产品体验端:

持续升级

AI

能力,小微客户在自助上传提供合同、账单、流水、发票、门店照片、卡车照片等各类材料的同时,可以获得类似真人客户经理一样的

7*24

小时服务。

小微企业贷款市场涉及到很多行业。

网商银行财报提到截至

2024

年年末,其数字供应链金融服务系统——“大雁”系统已搭建了包括汽车、医疗、建筑、通信数码、家用电器等

9

条产业方向的产业链图谱。

可以理解为,这是“网商贷”产品更青睐的行业用户。

相关银行从业者坦言,

2025

年,民营银行仍然面临着诸多挑战。比如:资产新增速度放缓,资产质量面临下行压力,净息差持续收窄等。

如今,头部银行都在寻求变化,并且已经逐步找到了一些新的发力方向。相信他们的战略转型方向,也会成为其他中小民营银行的参考。

免责声明:本文、图片均转载网络,版权归原作者所有,如有侵权请联系删除。

返回列表

您可能对以下文章感兴趣

上一篇

“躺平”的银行总行

下一篇

没有更多

相关推荐

银行行长大盘点:附六大国有行及股份制银行行长简介

2021/04/06

12193

六大国有银行组织架构概览(2023)

2024/04/11

11628

2021年个贷类不良资产处置市场年终盘点(下)

2022/01/19

6540

浏览更多新闻

华道视界

致力于分享最及时的金融行业资讯

华道微平台

企业信息共享互动平台

投诉建议

投诉与建议

在线咨询

电话咨询

电话咨询

0512-36606275

17768080505

邮箱联系

邮箱

CDG-Marketing@chinadatagroup.com

返回顶部

在线咨询

公司名称

*

部门

姓名

*

电话

*

邮箱

*

咨询事项

提交

投诉与建议

姓名

*

电话

*

公司名称

部门

内容

*

提交