相较其他消费金融产品,信用卡有哪些优势?——《2023消费金融数字化转型主题调研报告》内容摘选。

对于银行等机构,信用卡与消费贷是开展消费金融业务的两大产品条线,两者的定位涉及到组织架构、产品设计、客户经营策略等多方面的问题,特别是2022年7月信用卡新规发布后,信用卡与消费贷之间的业务协同成为业界探究热点。

信用卡在下沉市场渗透率更高,盈利能力和用户体验表现更佳

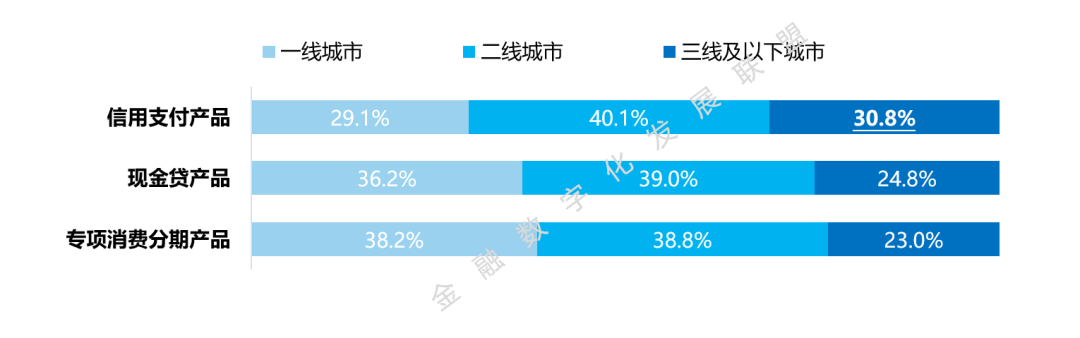

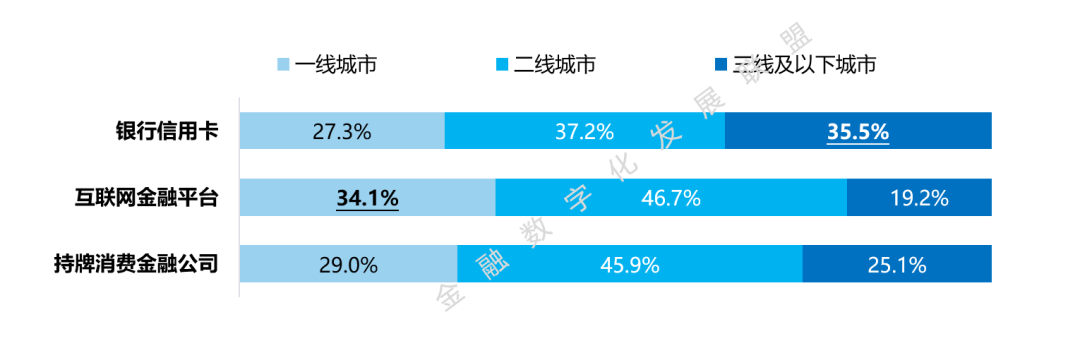

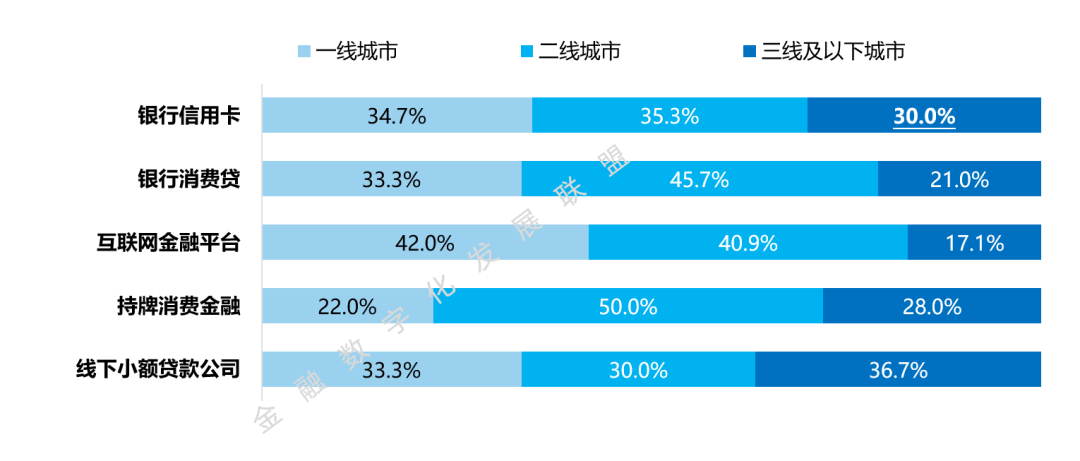

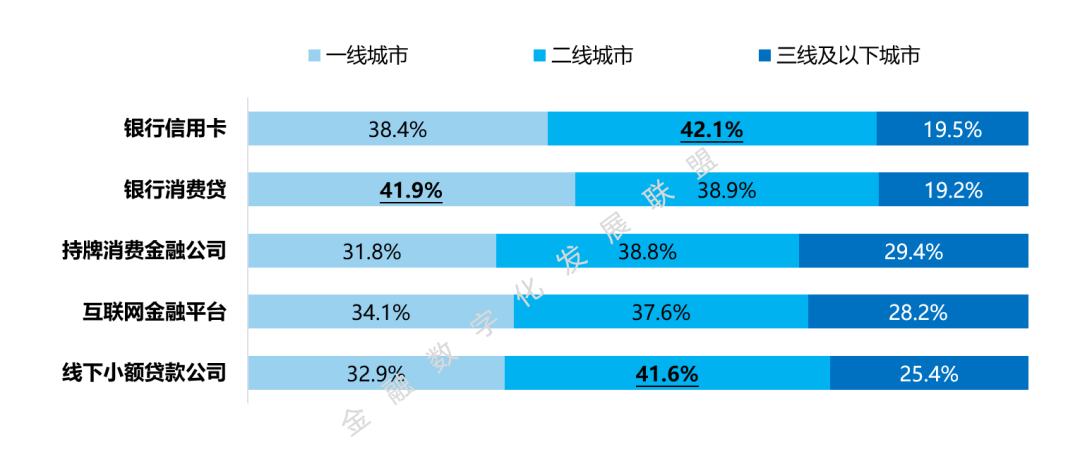

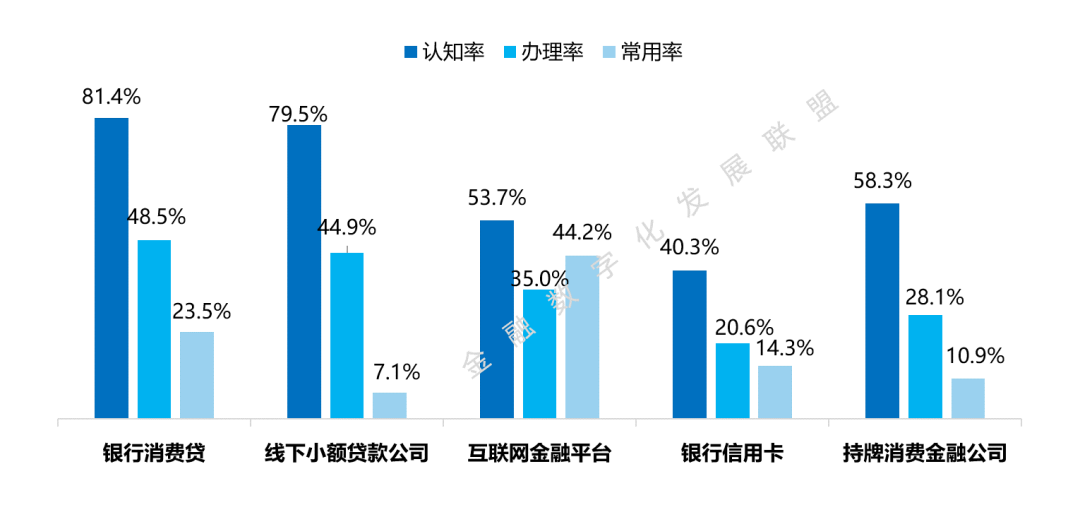

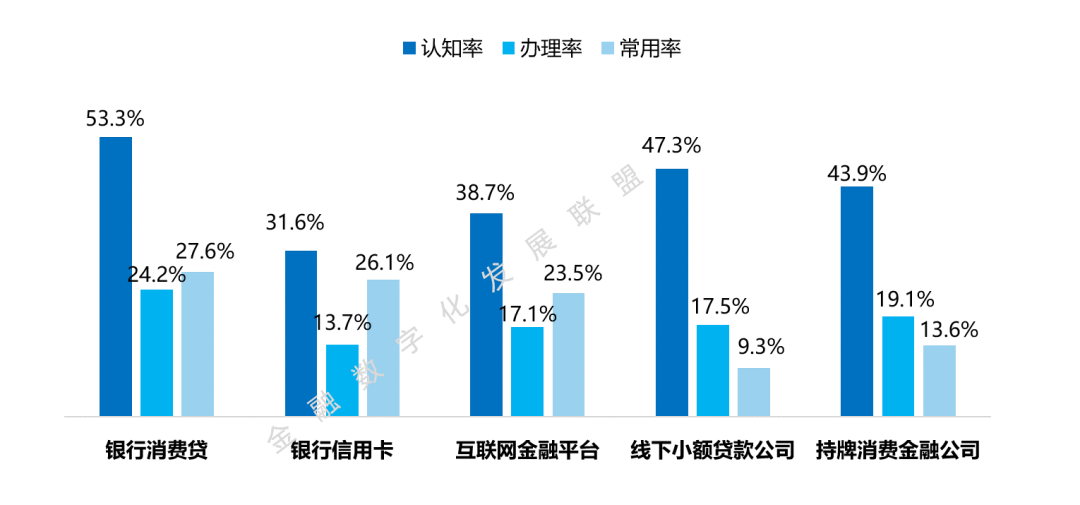

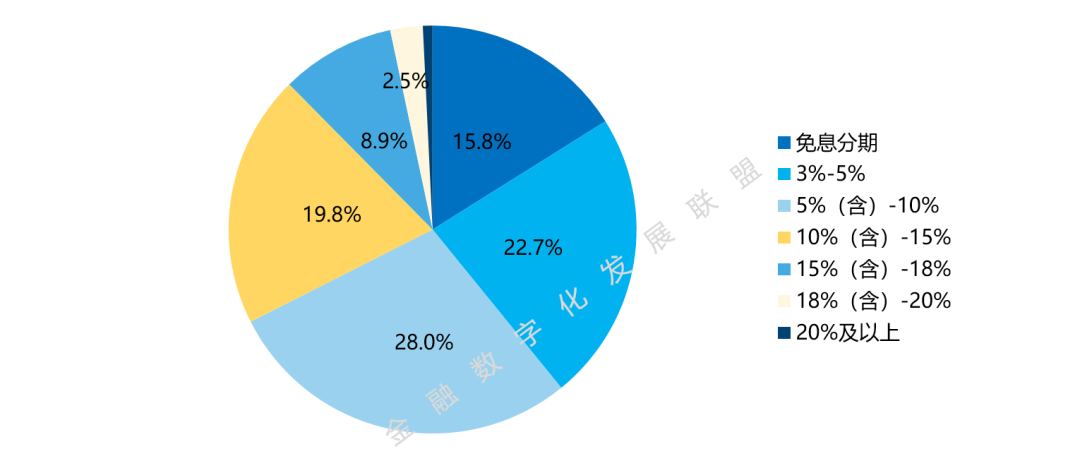

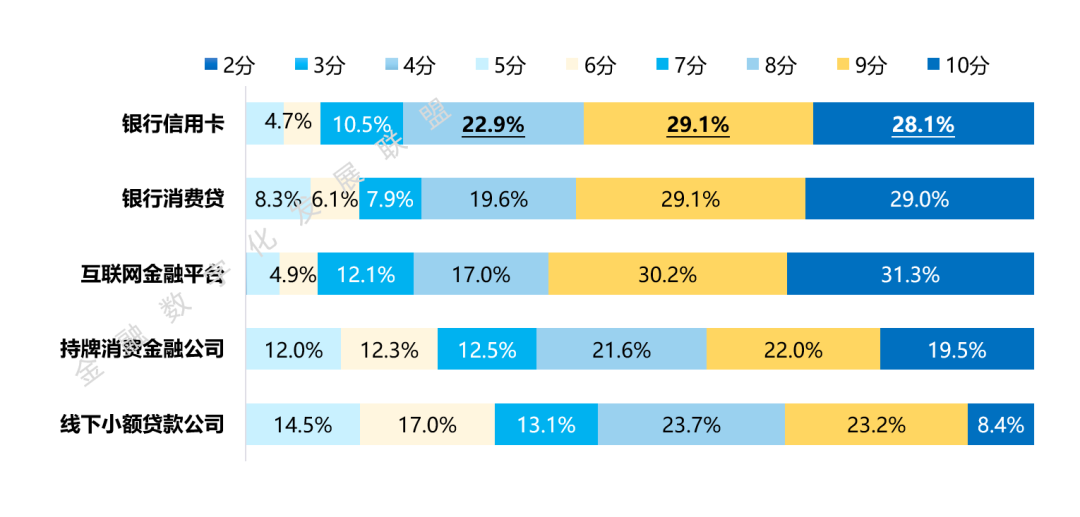

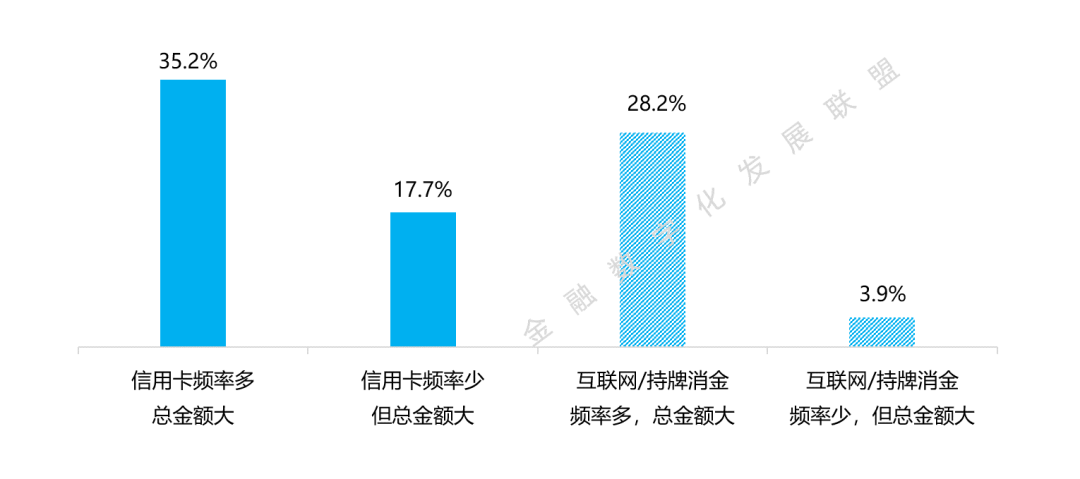

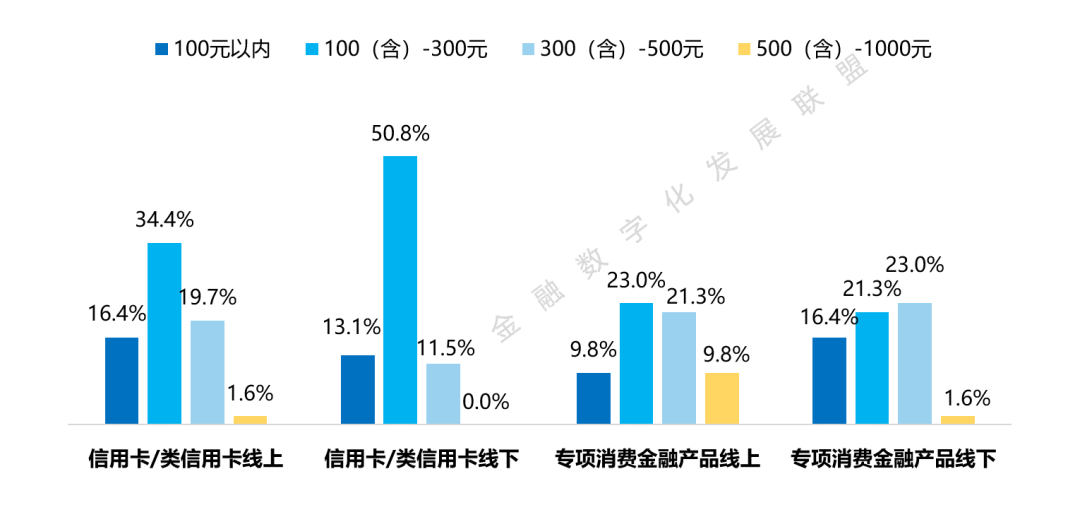

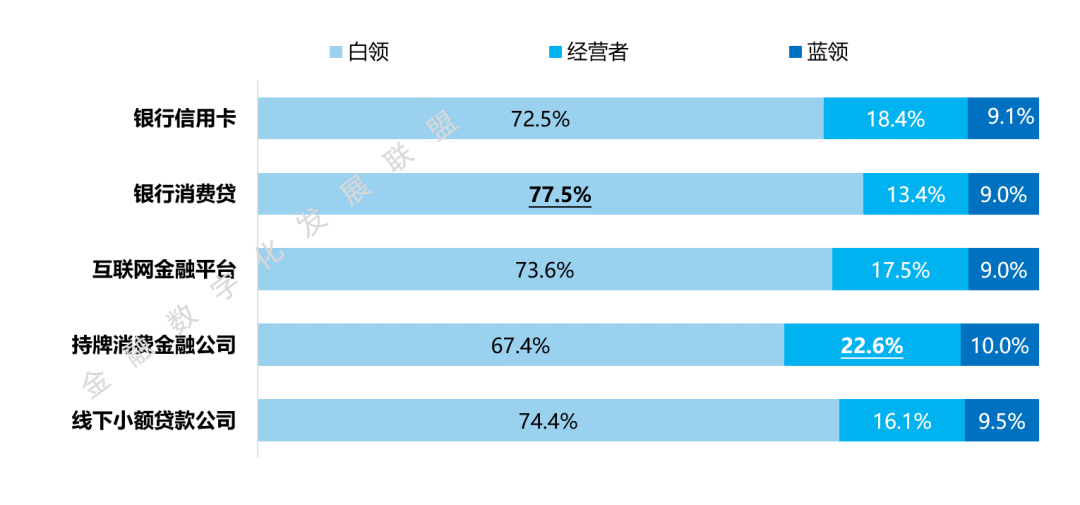

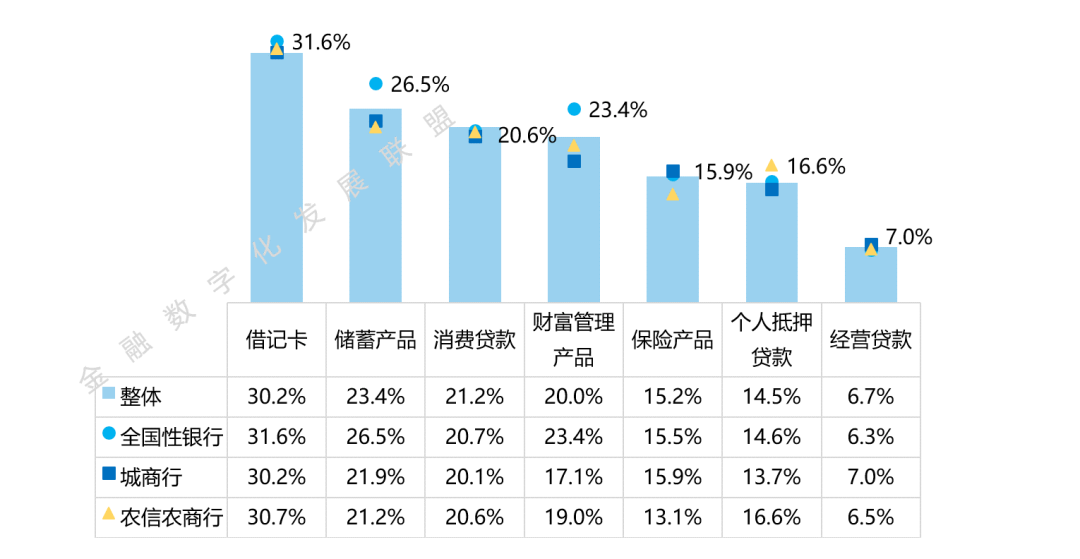

在城市层级维度,信用卡作为信用支付产品,在三线及以下城市的用户占比为35.5%,而现金贷产品和专项消费分期产品这一指标分别为24.8%、23.0%。信用卡专项消费分期产品中,三线及以下城市用户占比30.0%,银行消费贷业务中这一比例为21%。信用卡现金贷业务中,三线及以下城市用户占比为19.5%,依旧高于银行消费贷业务0.3个百分点。在用户认知维度,在信用支付产品上,银行信用卡的认知率与办理率均超80%,常用率为68.7%%,各项比例均显著高于其他机构。但对于现金贷、专项消费分期产品,信用卡的认知率仅为40.3%和31.6%,较银行消费贷分别低41.1和21.7个百分点;办理率分别为20.6%和13.7%,较银行消费贷分别低27.9和10.5个百分点;常用率分别为14.3%和26.1%,较银行消费贷分别低9.2和1.5个百分点。此外,值得关注的是,在通过信用卡办理专项消费分期的用户中,18-25岁客群占比高出消费贷6个百分点,一定程度上表明信用卡得到年轻客群的认可。图5:各类型机构现金贷产品的用户认知率、办理率与常用率图6:各类型专项消费分期产品的用户认知率、办理率与常用率在盈利能力维度,信用卡分期用户的平均年化利率为9.07%;在现金贷业务中,信用卡平均年化利率为7.45%,银行消费贷则为6.37%;在专项消费分期业务中,两者基本一致。信用卡业务的收入来源包括利息与非利息收入。根据上市银行年报中公开的信息,我国上市银行零售业务收益率集中在5%-6%,信用卡的收益率在零售业务中具有显著优势。在非利息收入方面,日常交易所带来的回佣收入可以大体弥补运营成本,在深化客户经营的趋势下,增值服务费、年费等成为银行新的收入增长点,且通常贡献非利息收入的用户资质相对更优,风险较小,业务盈利更为稳健。以上市银行为样本进行统计,2022年,国有大行零售业务收入及利润占全行的比重平均值分别为50%、46%,股份行为44%、36%,城商行仅为24%、27%,农商行为38%、42%,几乎都在50%以下,这表明我国银行零售转型的进程仍在继续,信用卡在提升零售业务收入与利润贡献方面具有重要意义。在用户体验维度,整体满意度上,银行信用卡客户为80.0%,较银行消费贷高出2.3个百分点;在场景丰富度的评价中,信用卡同样居于首位;在用户净推荐值表现上,信用卡为42.0%,银行消费贷则为40.3%。此外,相比非银机构,调研发现,偏好使用信用卡的用户比例(52.9%)较偏好使用互联网金融平台或持牌消费金融公司类信用卡的用户(32.1%)高21个百分点,这说明以信用卡为抓手,实现非银机构消费信贷用户的转化具有现实基础。在获客成本维度,信用卡线上、线下的获客成本约290元、234元,而专项消费金融产品线上、线下的获客成本则约328元、268元,银行信用卡线上、线下获客成本均低于专项消费金融产品。在零售融合经营维度,就办理过银行多个产品的用户来看,60%以上的用户都是在使用了该机构的信用卡之后,又去办理了该机构的现金贷或专项分期产品。当信用卡提供的现金贷的额度或期限无法满足需求时,80.4%的受访用户表示愿意申请发卡行其他现金贷产品。从职业分布方面,信用卡用户中经营者的占比高出银行消费贷5个百分点,而白领的占比则较银行消费贷低5个百分点,同时调研发现,对于办理过现金贷产品的经营者来说,超过半数的经营者出于申请繁琐、材料多、门槛高等原因不愿意申请小微企业贷,这表明如果银行能通过信用卡助力小微业务简化流程、改善体验,则有希望同步提升小微业务的发展空间。图12:不同类型机构用户职业分布-消费金融用户整体信用支付产品是消费金融机构实现客户引入的排头兵。以信用卡、类信用卡为代表的信用支付产品,具有免息期,同时凭借支付功能高频嵌入各类生活场景,用户基数广泛,产品理念容易被接受。因此,对于银行来说,信用卡是引入客户、特别是具有现实或潜在消费信贷资金需求的客户,并实现成长培养的有力抓手。针对银行来看,信用卡相比消费贷业务,其用户中三线及以下城市、经营者等下沉客群的占比明显更高。我国消费金融行业在经历了高速发展后,已步入相对成熟的规范发展阶段,市场竞争加剧,一线城市成熟度较高,各类机构均在探寻下沉市场发展空间。银行消费贷业务目前更聚焦于传统优质客户,如一、二线城市、白领客群,相比而言,信用卡是银行与其他机构抢夺下沉市场的有效载体。信用卡与消费贷的产品功能存在部分重合,不同银行对于两类业务的定位和经营战略也存在差异。2022年7月信用卡新规发布,对于现金分期业务,明确要求不得超过5万、2年,此项规定在一定程度上削弱了信用卡业务现金借贷产品的盈利贡献,引发部分银行关于信用卡和消费贷业务关系的思考。调研发现,66.2%现金贷用户的授信额度不超过5万、97.1%不超过24期。对于符合监管要求的现金类业务以及专项消费分期业务,如通过信用卡开展,好处在于用户侧的体验更佳,无需重复提交申请材料,同时前期获客成本较低,往期用卡数据的沉淀也为银行主动发现借贷需求、进行专项营销促动提供了基础。因此,以信用卡业务作为消费金融服务的主入口可能是更优选择,对于信用卡业务无法满足的需求,可以进一步引流至消费贷业务或是其他零售产品,但此种经营思路需要组织架构提供保障。从目前行业情况来看,多数银行同时设立信用卡部与消贷部门,在这种组织架构下,内部协同效率难免受到考核指标等影响,在获客等方面难以实现综合成本的最小化,当用户同时办理产品时可能面临重复提交材料等情况;部分银行将信用卡部与消贷部门、乃至零售信贷条线进行整合,成立信用卡与消费金融中心等,通过信用卡实现低成本零售获客,通过日常用卡形成品牌忠诚与数据积累,再根据用户实际情况匹配不同产品、不同营销策略进行生息转化。此种组织架构模式在资源配置、零售综合价值实现以及消费者体验方面可能相对更优。在银行零售产品中,借记卡市场饱和度高,且由于“断卡行动”、沉睡账户清理等政策,很难实现大规模获客;利率下行的背景下,储蓄产品吸引力有限;保险与财富管理业务消费者门槛与教育成本较高;消费贷业务仅面向具有资金需求的用户;车贷、房贷获客多依赖合作渠道。相比之下,信用卡具有免息期、日常生活场景渗透率与使用率高频、数字化体验好等优势,是零售获客的钩子产品。在其他零售业务的转化方面,信用卡业务具有重要贡献。有66.1%的受访机构开展了信用卡业务与其他业务的交叉营销,较去年提升8.1个百分点;在接触过其他零售产品或服务信息的用户中,有87.7%的用户办理了除信用卡以外的产品或服务,较去年提升7.6个百分点;超四成用户会因为对持卡机构忠诚度/喜爱度更高、或偏好一站式服务等原因,办理发卡行的其他产品或服务;针对目前尚未使用发卡行信用卡以外产品及服务的用户,近70%的用户对未来办理发卡行的其他产品展示出了较高意愿。

由此可发现,在衡量信用卡业务价值的过程中,将信用卡的客户获取与经营成本放置于零售业务整体中进行考量、将通过交叉营销实现信用卡客户向其他零售产品转化中所节约的获客与经营成本计入信用卡业务贡献、甚至将使用信用卡服务过程中所建立起的品牌忠诚度、美誉度予以量化,或许更为科学、全面。

在以往“以产品为中心”的经营模式下,不同产品条线各自为政,在考核上往往也只关注单一产品的情况,而非从零售业务全局进行资源最优配置。在数字化转型的进程中,银行等机构开始面向“以客户为中心”实现经营模式转变,跳出行内视角,从零售客户视角出发,思考不同产品的高效获客与协同服务,致力于提升单一客户的多产品持有水平、进而提升忠诚度、黏性与零售业务整体收益。在“以客户为中心”的经营模式下,银行要从以往经营自身的资产负债表,转变为经营零售客户的个人资产负债表,而实现这一转变的基础是足够了解客户,明确客户现状与潜在需求。信用卡作为叠加了借贷功能的信用支付产品,在授信审批、贷后管理等阶段,积累了客户资产与负债信息,同时在日常交易中沉淀了用户消费偏好、消费能力等海量数据。丰富的数据维度使得银行得以全面、动态地了解用户,为进一步提供资产端、负债端的精准服务提供了依据。信用卡业务的规模与质量、信用卡数据价值挖掘情况等,可能对银行未来零售业务的核心竞争力产生直接影响。免责声明:本文、图片均转载网络,版权归原作者所有,如有侵权请联系删除。