3月27日,交通银行发布其2023年业绩报告。报告显示,交通银行较好实现了集团经营目标,保持并巩固了“稳中有进、稳中提质”的发展态势。

截至2023年末,实现集团资产总额 14.06 万亿元,较上年末增长 8.23%,负债总额 129,610.22 亿元,较上年末增幅 8.39%;不良贷款率 1.33%,较上年末下降 0.02 个百分点;拨备覆盖率 195.21%, 较上年末上升 14.53 个百分点,资产质量夯实。

报告期内,集团实现净利润(归属于母公司股东)927.28 亿元,同比增长 0.68%;实现营业收入 2,575.95 亿元,同比增长 0.31%。

报告期内,交通银行围绕提升金融服务覆盖面、可得性和满意度,加大普惠类贷款投放,更好满足人民群众各类消费信贷需求。

截至2023年末,个人贷款余额 24,731.00 亿元,较上年末增长 4.56%。其中,个 人消费贷款余额 1,581.17 亿元,较上年末增长 86.25%,市场份额(17家商业银行)较上年末提升 1.54 个百分点;

坚持客户分层分类经营,加强“线上+线下”全场景获客,报告期末,境内银行机构零售客户数 1.92 亿户(含借记卡和信用卡客户),其中中高端客户数突破 250 万户,较上年末增长 9.06%。报告期末,AUM 规模 50,019.19 亿元,较上年末增长 8.23%。

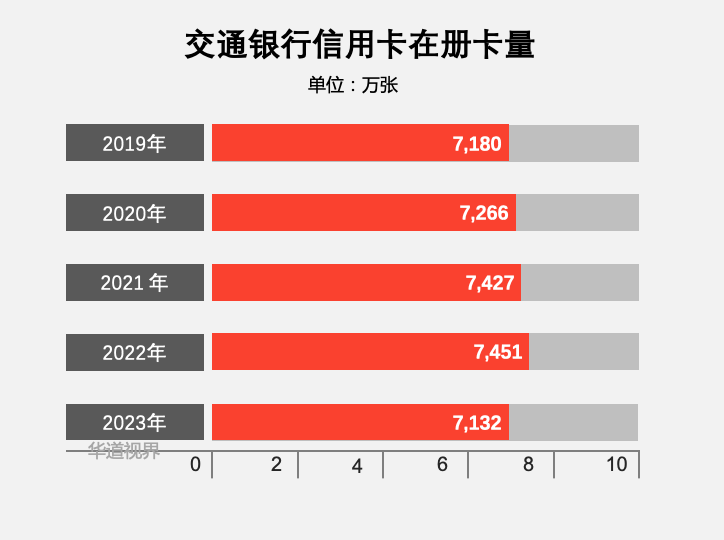

截至2023年末,交通银行信用卡在册卡量 7,132.42 万张;

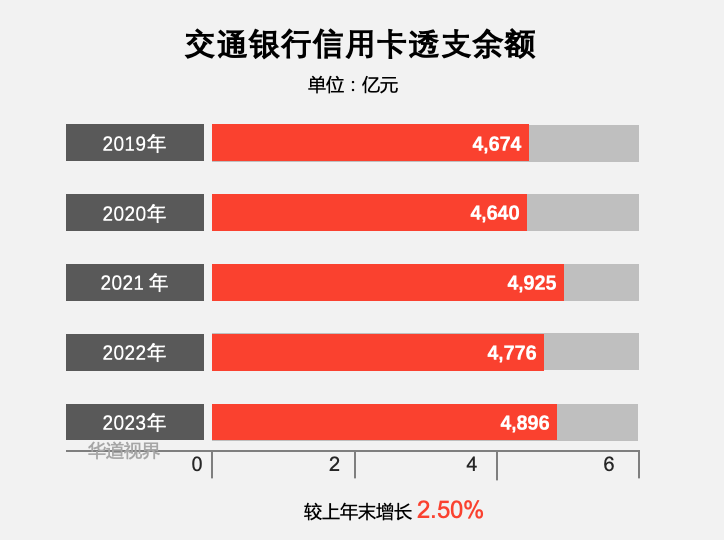

截至2023年末,交通银行信用卡透支余额 4,896.06 亿元,较上年末增长 2.50%;

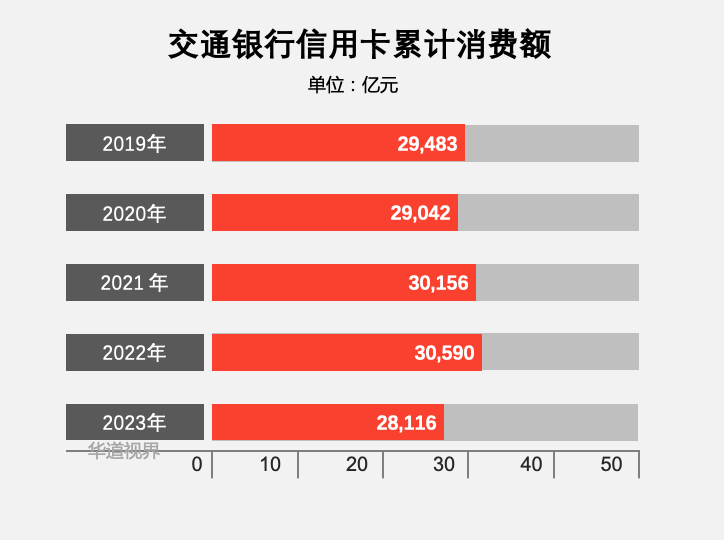

2023年,交通银行信用卡累计消费额 28,116.39 亿元,其中,移动支付交易额同比增长 5.84%;

截至2023年末,交通银行信用卡不良率 1.92%,较上年末下降 0.03 个百分点,持续四年保持下降趋势。

信用卡经营方面:

积极促消费、惠民生。以“回馈客户、树立品牌、拉动消费”为目标,焕新升级“最红星期五”品牌活动。推出年年奖、五五购物节、618 和双 11 电商节等大规模用卡活动,提振居民消费。报告期内,聚焦优质客群,推出新市民主题信用卡、车主主题信用卡等多个卡产品,消费额行业排名第 3,较年初持平。报告期末,新增活户中优质目标客户占比 64.86%,较上年末提升 17.93 个百分点。

信用卡风险管理方面:

报告期内,交通银行信用卡业务将坚持“稳中有进、稳中提质”目标,把风控理念融入到产品设计、前端销售、营销活动等业务全链条,采取严准入、优存量、强处置等有力措施,巩固信用卡资产质量向好态势,力争实现主要 风险指标稳中向好。

信用卡APP方面:

践行“以用户为中心”的理念,升级线上运营平台,发布买单吧 APP7.0 版本,打造“有温度”的免息分期服务。顺应消费发展趋势,汇集多元化电商平台,覆盖电脑数码、家居百货、食品饮料等品类,助 力拉动消费。通过用服务找客户的模式,不断提升用户体验,线上业务分流率 98.09%。

报告期末,买单吧 APP 累计绑卡用户 7,740.25 万户,月度活跃用户 2,570.74 万户。报告期内,信用卡获国际数据公司 (IDC)2023 年中国金融行业技术应用场景创新奖。

客诉管理方面:

报告期内,交通银行制定、修订《交通银行股份有限公司消费者权益保护政策》《交通银行投诉处理管理办法》 等 9 项制度办法,通过完善顶层设计推动全行消费者权益保护工作有效运行。聚焦老年人、青少年、新市民、农民、残障人士等重点人群,借助数字化技术、第三方媒体平台、跨界合作等方式开展线上线下活动, 提升教育宣传创新性。在“3·15”消费者权益保护教育宣传周、银行业普及金融知识万里行、金融消费 者权益保护教育宣传月等主题活动期间,开展一系列集中教育宣传活动。

报告期内,交通银行受理金融消费者投诉 22.5 万件,投诉办结率 100%。金融消费者投诉主要涉及信用卡、 借记卡、个人贷款等业务,分布在上海市、广东省、江苏省、山东省等地区。全年全行参与完成金融纠纷调解 8,063 笔,其中调解成功 3,903 笔,调解成功率 48.4%。报告期内,交通银行在 2022 年度人民银行消保评估中获评 A 级。

Copyright ©2019-2023 华道数据股份有限公司. 苏ICP备2021032548号-1 ALL RIGHTS RESERVED