截至5月7日,6家国有银行和12家股份制银行均已披露其2021年度业绩报告。

根据各银行年报数据统计,2021年,除农业银行未公布其发卡量之外,其余17家银行信用卡新增发卡量总计超7,000万张,信贷余额实现全面正向增长,信用卡资产质量也整体向好,超8成银行信用卡不良率实现不同程度的下降。

4月2日,中国人民银行公布了《2021年支付体系运行总体情况》,根据文件显示,截至2021年末,我国信用卡和借贷合一卡8.00亿张,较上年末增长 2.85%。人均持有银行卡6.55张,其中,人均持有信用卡和借贷合一卡0.57张。

华道行业研究对央行近几年公布的信用卡和借贷合一卡数据进行统计发现,2017年,我国信用卡和借贷合一卡发卡量的增幅最高,较2016年末增长26.5%,从2018年开始,我国信用卡和借贷合一卡发卡就进入缓慢的增长期,增幅逐年下降,截至2021年,增幅已降至2.85%。

同《2021年支付体系运行总体情况》所体现的信用卡和借贷合一卡发卡速度减缓同步,2021年各大银行信用卡新增发卡均有所放缓。期中,发卡量最高的为广发银行新增发卡1,143万张,广发银行也是唯一一家新增发卡量超过1,000万张的银行;其次为中信银行新增发卡870万张,邮储银行以新增发卡802万张排名第三。

从信用卡累计发卡量来看,累计发卡量最高的为工商银行达1.64亿张,其次为建设银行累计发卡量1.47亿张。农业银行在2021年报中并未公布其发卡量数据,但据其2021年半年报数据显示,该行截至2021年6月末信用卡累计发卡量达1.4亿张,由此可得农业银行信用卡累计发卡量排名第三。

值得一提的是,截至2021年末,中信银行和广发银行信用卡累计发卡量均突破1亿张,两家银行是继招商银行之后共同携手步入“亿级”发卡阵营的股份制银行。在7家信用卡累计发卡量超过1亿的银行当中,招商银行是唯一一家公布信用卡流通卡量突破1亿张的银行。

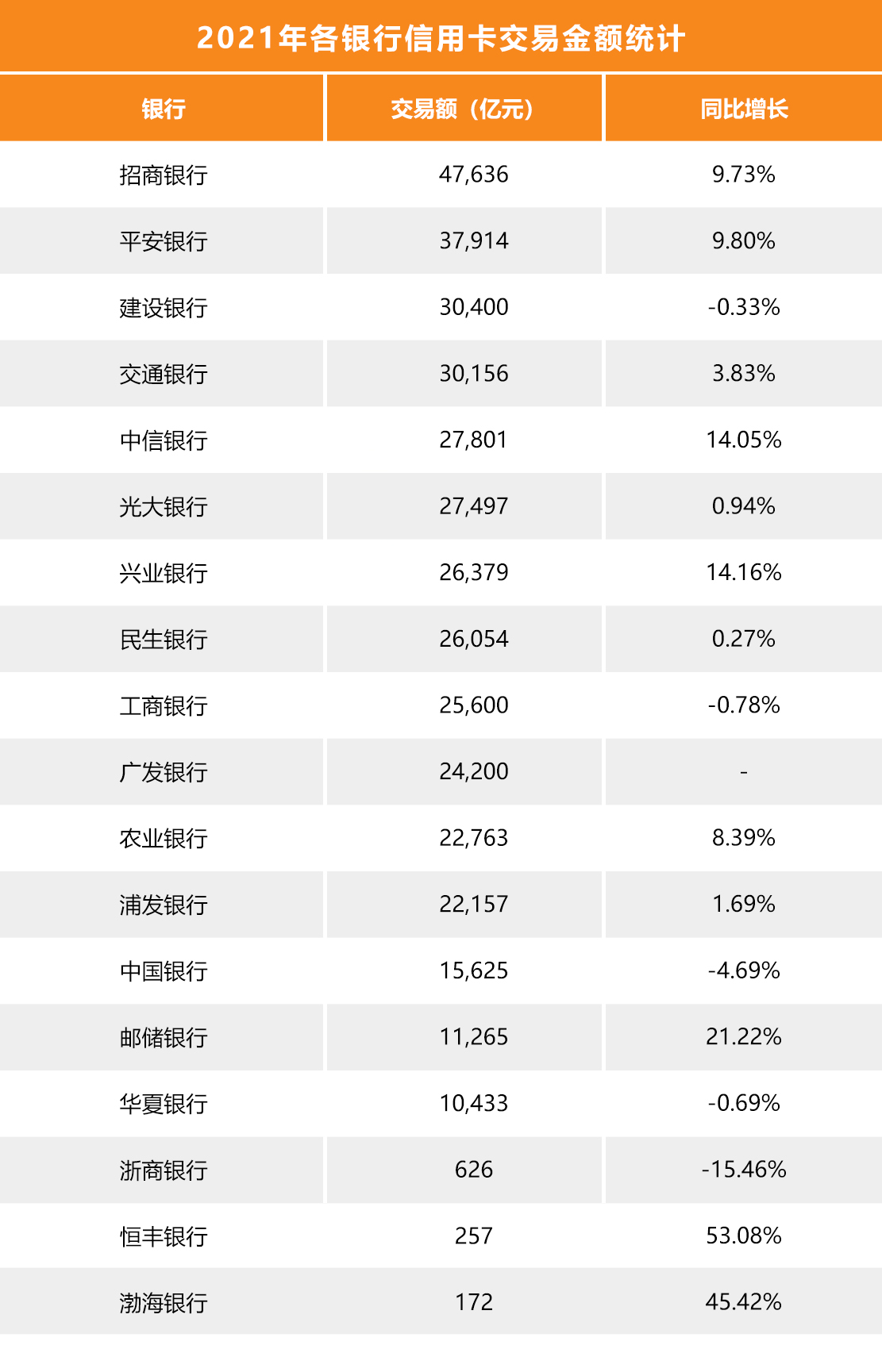

在信用卡交易额方面,招商银行以信用卡交易额超过4.7万亿元摘得桂冠,同时也是唯一一家交易额超过4万亿元的银行;其次为平安银行、建设银行和交通银行3家银行,信用卡交易额均处于3万亿元至4万亿元之间。

在这18家大型银行当中,有5家银行信用卡消费金额较上年出现下降,12家银行实现正向增长。其中,增幅最高的为恒丰银行,同比增长53.08%,是唯一一家增幅超过50%的银行,其次为渤海银行,增幅为45.42%。

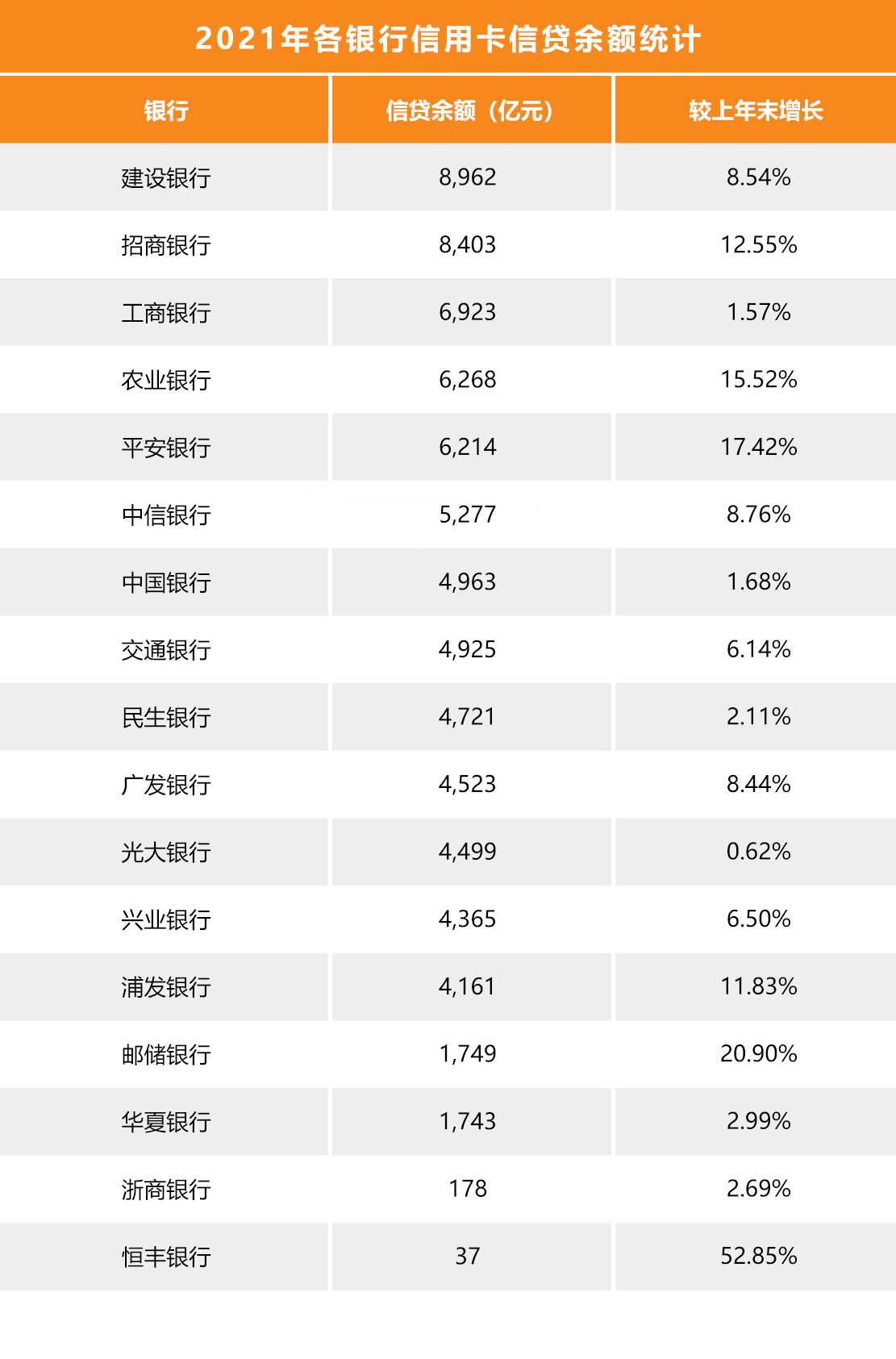

在信用卡业务中,信用卡透支余额基本上反映了信用卡的活跃程度,也是衡量信用卡使用情况的一个非常重要的指标。2021年,共有两家银行信用卡信贷余额超过8,000亿元,分别为建设银行和招商银行,建设银行信用卡信贷余额更是高达近9,000亿元;其次为工商银行、农业银行和平安银行3家,信贷余额均处于6,000亿元至7,000亿元之间;而后为中信银行,信贷余额达5,277亿元。

从信贷余额增幅来看,所有银行均实现信用卡信贷余额正向增长,增幅最高的为恒丰银行,较上年末增长52.85%,是唯一一家增幅超过50%的银行。此外,邮储银行、平安银行、农业银行等6家银行实现信贷余额增幅超过两位数。

从信用卡业务收入情况来看,在6家公布其信用卡业务收入情况的银行当中,收入最高的为招商银行达867.54亿元,其次为中信银行591.28亿元,而后为光大银行441.50亿元。值得注意的是,招商银行是唯一一家实现信用卡业务收入正向增长的银行,信用卡业务收入同比增长5.14%。

2021年,信用卡行业资产质量较2020年整体向好发展。在12家公布其信用卡不良率的银行中,仅有2家银行出现银行不良率上升的情况,其余10家银行均实现信用卡不良率不同程度的下降。其中,信用卡不良率下降幅度最大的银行是农业银行、中信银行和浦发银行,降幅分别为0.56、0.55和0.54个百分点。

此外,2021年信用卡不良率最低的为农业银行,信用卡不良率低至0.99%,同时也是农业银行近10年来信用卡不良率最低水平,其次为建设银行信用卡不良率为1.33%。

2021年,兴业银行信用卡不良率出现了0.13个百分点的反弹。针对兴业银行信用卡不良率出现上升的情况,兴业银行风险管理部总经理邹积敏在该行业绩报告会上表示,按照该行的资源,本来完全可以做到信用卡不良的“双降”,但是该行主动放缓了处置,原因主要有两个方面:一是为了支持新冠肺炎疫情防控,对受疫情影响的客户适当放缓处置,鼓励客户在疫情缓解之后主动还款;二是考虑到2021年信用卡逾期认定标准趋于严格,给予了客户一定的适应期。

邹积敏还表示,该行信用卡总体风险可控,资产质量向好的趋势没有改变。从增量指标来看,截止到2021年末,信用卡不良贷款的生成率是4.17%,同比下降了1.82个百分点,新发生不良贷款金额为176亿元,同比也减少了50亿元,降幅22.43%。随后,他展望2022年,疫情缓解后消费仍然有较大增长空间,信用卡资产质量控制面临新机遇与新挑战。

在信用卡业务中,信用卡APP是实现信用卡中心与用户直接沟通的桥梁,对信用卡业务的顺利开展具有举足轻重的作用。当然,并非所有银行都设立了单独的信用卡APP,也有部分银行则是通过将信用卡业务嵌入至银行APP中实现与用户的链接。

在18家国有银行和股份制银行当中,共有7家银行提及其信用卡APP相关数据。其中,招商银行以累计用户数12,700万户摘得冠军宝座,同时也是唯一一家信用卡APP累计用户数超过1亿户的银行,紧随其后的是交通银行和广发银行,累计用户数分别为7,027万户和6,684万户。

在月活跃用户数方面,招商银行、交通银行和浦发银行摘得前三甲,月活跃用户数分别达4,593万户、2,657万户和2,020万户。

除了在年报中提及关于信用卡的各项数据之外,在各大银行的业绩发布会上,各银行相关负责人也对其信用卡业务发展方向等各类情况进行了补充说明。

平安银行董事长谢永林在该行业绩发布会上表示,平安银行去年把信用卡的准入门槛和额度管理大幅收紧,所以零售在信用卡的营收上是明显承压的,这是该行主动作为,经过二季度的调整,到四季度营收已经恢复增长。换而言之,平安银行信用卡立足长远,在增长与风控之间实现了更好的平衡。

招商银行副行长汪建中在该行业绩发布会上表示,招商银行对信用卡的客群质量进行大幅度的调整,从资产上来看,招行对一部分客群实行低价的政策,6%到9%的利率,取得了非常好的成效;从产品上讲,加大了订单类的产品投放,比如说汽车分期等,这块的转型也保持了非常好的质量。总体来看,疫情影响的形势之下,招行管理层估计信用卡面临的风险压力比较大。

民生银行副行长林云山在业绩会上表示,已根据外部环境来调整重点客群经营选择。在信用卡方面更加注重消费稳定型的客户,包括千禧一代客户、女性客户、高学历等目标客群,也更加注重有结算场景的客户经营。消费稳定型的客户占比达到88%,较上一年提高2.4个百分点。

光大银行副行长齐晔也指出,光大进一步聚焦优质消费客群,迭代升级重点产品,完善线上互联网平台和线下消费场景的用卡环境,提升获客、活客质效。2021年新引入客户中优质客户占比65%,线上交易量同比增长超40%。他提出要针对新市民提供优质信用卡服务,提升客户价值贡献;聚焦年轻消费型优质客户的引入,完善年轻客户的产品、场景、品牌、触达等建设,提升年轻客户占比。

致力于分享最及时的金融行业资讯

企业信息共享互动平台

Copyright ©2019-2023 华道数据股份有限公司. 苏ICP备2021032548号-1 ALL RIGHTS RESERVED