首页

关于华道

产品与服务

产品与服务

全渠道智能客服

呼叫中心

在线客服

工单系统

营销中心

大模型应用

客户服务

营销拓展

贷后处置

审核标注

解决方案

解决方案

信用卡全流程解决方案

一站式客服解决方案

汽车行业解决方案

零售行业解决方案

制造行业解决方案

互联网平台解决方案

运营交付

运营交付

深耕强交付

灵活定制化

精细化管理

科技引实效

华道视界

华道视界

行业新闻

华道新闻

行业报告

行业分析

公开声明

加入我们

联系我们

热门搜索

客户服务

信用卡

从钓鱼“打窝”调整信用卡经营思维

从钓鱼“打窝”调整信用卡经营思维

老董聊卡

2024/10/29

2816

熟悉钓鱼的人应该都知道,“打窝”是钓鱼必备的技能,钓者到河边会向水里撒入窝料。当然,“打窝”是为了把鱼吸引过来进而咬钩,如果饵料不足以吸引到鱼进“窝”的话,则钓鱼的结果可想而知。

开篇提到钓鱼中的“打窝”,看似与信用卡毫无关联,而本文正是想通过钓鱼“打窝”这个话题来阐述信用卡产品应该建立怎样的产品意识。

笔者自从进入信用卡行业中,就一直认为信用卡业务对于银行来说也如同钓鱼,通过对产品权益的设计,来满足不同消费群体的多元化消费需求,达到最终吸引更多用户的目的。实际上主题/

联名信用卡

就是起到吸引不同需求用户的作用,而对于银行来说,无论因何需求成为持卡用户,都只是银行经营信用卡业务的开始,也是目的所在。

钓鱼人都懂得钓鱼前“打窝”的重要性,如果把钓鱼“打窝”的做法引用到信用卡业务,也是非常贴切与合适的。

近几年在为卡中心做课程交流中提出,要想有效地解决这一问题的关键,还在于信用卡产品理念的变革。这个话题或许会引发不同的看法,虽然是一家之言,但也是通过多年来对产品和市场深入跟踪和研究得出的结果——信用卡产品理念已经在一定程度上束缚了信用卡业务的发展。

笔者早在十多年前就撰文提出信用卡产品要关注消费者的变化做到与时俱进,以适应用户多元化消费需求,在市场趋于饱和之后,产品就会成为影响信用卡业务发展的主要原因。这种观点在当时很难被理解和接受,在当下进入信用卡存量经营的背景下,由产品所反映出来的问题却是极为明显的。

目前信用卡绝大部分产品都没有太多亮点,除了卡面不同外,权益上显示出极强的同质化现象,而且还保持着“点”型思维,即一款产品除通用权益外,只附加单一权益,这表明产品思维仍然停留在“我发什么你用什么”意识中,没有从用户对信用卡的态度变化中及时调整。

信用卡进入存量经营阶段,出于最大限度降低经营成本的考虑,除了一些定位高价值客群的收取年费的产品外,绝大部分产品的权益都不同程度地减少或缩水,这对于很多对权益敏感的用户不可避免有所流失。

这就要求发卡银行有所取舍,在不能高额投入权益的前提下,势必要舍弃一部分对“权益”极为敏感的用户,同时更要注重对权益不敏感的存量用户的经营,一方面“权益”是信用卡活跃的基础,另一方面侧重于日常生活中网购、外卖、公交、缴费等高频消费场景的搭建,形成行之有效的用户粘性。

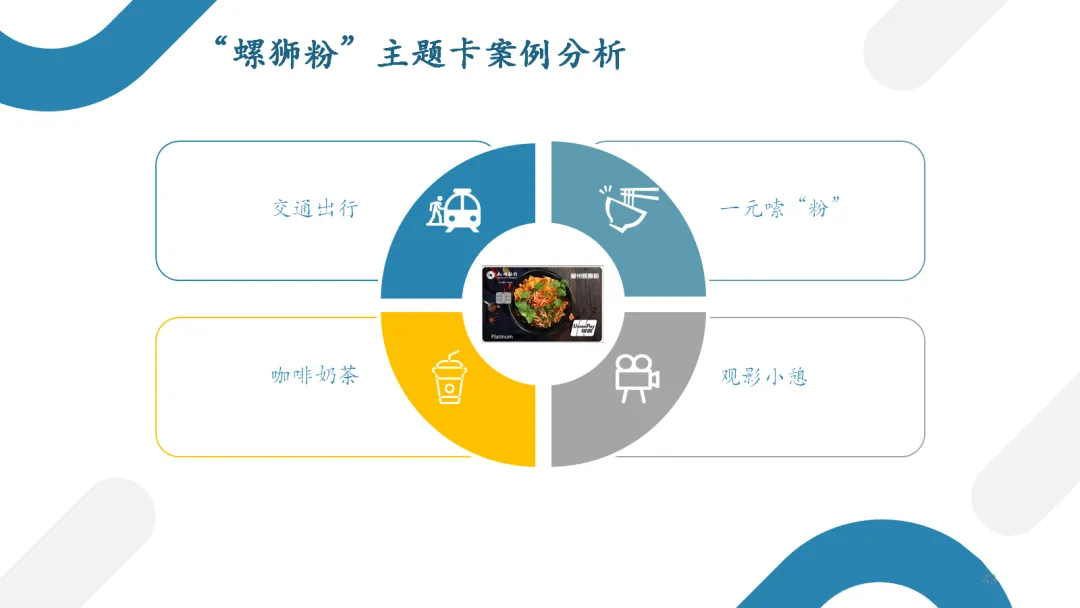

前几年为某城商行策划一款“嗦粉”主题信用卡产品时,是以嗦粉消费为主体,在吸引喜爱消费螺狮粉的客群主动办卡和用卡的同时,考虑到这一主题消费还可以带动其它潜在消费,为此还为该卡设计了围绕主题消费相关的在出行、休闲、娱乐等方面的权益,形成一个针对该卡目标客群在日常休闲生活方面构建起来的多元消费场景生态圈,从几个角度围绕主题权益带动用户办卡和用卡。

在为卡中心讲课的时候,提及这款螺狮粉主题信用卡设计思路时讲到,如果没有配合多项消费场景的权益的话,容易让用户产生“吃粉还要办卡?”或“办卡只能吃粉?”单一权益的感觉,随着用户的办卡和用卡行为变得愈加理性,这种因单一消费权益而办信用卡的吸引力不会太强烈。

一些中小规模的发卡银行在业务交流中,很容易陷在以高额权益思维做产品的“怪圈”中,而高权益又意味着高成本难以投入,因此就形成了一个死循环。面对今天信用卡业务“发卡难”、“经营难”的诸多问题,有的银行在信用卡业务上已经不得已选择“躺平”,了解个中缘由之后也不免让人唏嘘感叹。

当前信用卡交易金额下降主要受到经济大环境影响。在社会消费品零售分项种类中多项消费品下跌明显,特别是一些非生活必需的高档消费品,而代表民生消费的粮油食品、体育娱乐、中西药品等种类没有受到影响,继续保持较高增长速度,八月份同比分别增长了10.1%、3.2%、4.3%。

由此可见,社会消费品零售总额的涨跌,对信用卡交易规模的增长是有一定间接联系。但也应该可以看到,大众的民生类消费受到外界经济因素的影响较小,属于日常生活消费,具有较强的刚性需求。信用卡应该重视这种消费需求,及时调整信用卡权益向民生类消费倾斜,一方面增加信用卡的活跃度,另一方面提升用户粘性。

信用卡业务的经营需要投入营销成本,包括吸引用户的礼品、有竞争力的权益等,但是并非投入越多效果就一定会好,在缩减权益降本的同时,更要考虑建立以细分产品达到精准获取高价值用户并实现增效的目的。从前述所提嗦粉产品的策划思路来看,就是如同钓鱼“打窝”一样,投入不一定很大,但是使用不同的饵料,选准不同品种的鱼群吸引到钓鱼区域内,再下钓钩才有可能获得较好的效果。

之前发表的关于台湾国泰世华

CUBE

信用卡在经营中较为成功的案例,就是一个较为典型的“面”型产品,通过多个权益包的多元组合和自由选择,为持卡用户搭建了一个丰富的权益场景。这些权益包单独来看并没有很特别亮点,但是这种“组合&选择”模式赢得当今用户对信用卡权益追求极简的心理,因此在竞争如此激烈的岛内信用卡市场中,这款产品通过三年经营成为单一发卡量最大的产品,目前发卡量达到600万张,

取得

市场的成功。

多年来在研究信用卡产品问题时,一直强调产品要能融入用户生活轨迹才有活性。诸如婚庆主题、母婴主题、儿童教育主题、留学主题等产品,纵向连成一条家庭为主题的、可触及生活不同阶段各类消费特征“线”型产品。

而横向每个产品都有一个丰富的生态圈,婚庆消费可以涉及到婚纱摄影、婚庆婚宴、化妆美容等消费领域,还触及到装修、家电、旅游等诸多领域,某行前些年发行过一款婚庆主题卡,但权益仅有一个办卡送价值520元“大礼包”,与婚庆相关的消费场景完全没有。这样的产品很难对用户产生吸引力。

将产品作为抓手,根据目标客群的消费行为、特征,树立产品的“线”型,甚至是“面”型思维模式,通过为产品赋予更多的消费权益,从用户不同的消费需求阶段为用户提供相应的权益,通过产品的升级换代,既可以实现获客的目标,更可以将用户尽可能挽留,延长用户的生命周期,在向存量经营阶段转型过程中,实现信用卡业务的稳定发展的目标。

本号中所展示的PPT内容均为讲课课件内容,用于银行课程使用,不对个人单独发布。

返回列表

上一篇

下一篇

在线客服

您好,欢迎使用华道在线服务

在线时间:09:00~18:00

在线咨询

服务热线:0512-36606275 / 17768080505

电话咨询

0512-36606275

17768080505

邮箱

CDG-Marketing@chinadatagroup.com

扫一扫,添加企业微信

在线沟通

投诉与建议

*

姓名

*

电话

公司名称

部门

*

留言内容

提交