首页

关于华道

产品与服务

产品与服务

全渠道智能客服

呼叫中心

在线客服

工单系统

营销中心

大模型应用

客户服务

营销拓展

贷后处置

审核标注

解决方案

解决方案

信用卡全流程解决方案

一站式客服解决方案

汽车行业解决方案

零售行业解决方案

制造行业解决方案

互联网平台解决方案

运营交付

运营交付

深耕强交付

灵活定制化

精细化管理

科技引实效

华道视界

华道视界

行业新闻

华道新闻

行业报告

行业分析

公开声明

加入我们

联系我们

热门搜索

客户服务

银行

一年新增资产90亿、200亿,众邦银行、苏商银行2024业绩可以

一年新增资产90亿、200亿,众邦银行、苏商银行2024业绩可以

一只互金鹅

2025/02/27

2982

2024年资产规模新增不错的民营银行开始逐步披露2024年业绩。

可谓是信心满满。

比如,苏商银行、众邦银行分别于年初及最近披露了部分2024年的关键数据。

01.

苏商银行官方信息显示,2024年末资产1372亿元,2023年底该数据为1163.56亿元。

也就是说2024年一整年,该银行资产新增超200亿元。

原本在2024年上半年,苏商银行的资产新增还较为乏力,当时2024年6月末的资产总额为1211.47亿,仅较年初新增了47.91亿元。

不过,从数据来看,2024年下半年,苏商银行应该发力不少。

下半年新增资产规模达160.53亿元!

此前各家美股互金上市公司大约也是从2024年第三季度开始迎来业绩好转。

资产新增带来的是其他各项数据也全线增长。

数据显示,苏商银行2024年营收50.01亿元,同比增长11.11%;净利润达11.59亿元,同比增长10.34%。

此外,贷款余额为698.98亿元,同比增长12.08%;存款余额为921.26亿元,同比增长17.35%。

不良率略有增长,达到1.18%,2023年这一数据为1.17%。

具体到个人消费贷方面,数据显示其累计消费贷投放4600亿元。

普惠小微贷款方面:2024年苏商银行普惠小微贷款余额218.32亿元,比2023年的193.19亿元增长25.13亿元。

不过,普惠小微贷款仍未回到2022年的巅峰时刻。

2022年末该行普惠小微贷款余额226.23亿元。

产业链金融方面,数据显示截至2024年累计投放300亿元,而2023年该数据是222.8亿元,也就是一年新增投放77亿元。

可以粗略判断其贷款余额的大规模增长主要来自个人消费贷。

苏商银行应该属于民营银行中愿意尝试更多新颖获客方式的银行。

作者在微信朋友圈以及抖音等平台都常见其消费贷/市民贷的身影。

其小微企业贷款除了渠道获客、普惠金融线下团队,亦有通过苏宁金服的地推团队获客。此前2023年苏商银行财报文章中,作者已经详细剖析过其小微贷款业务。

其小微贷款业务属于民营银行中除了微众银行、网商银行两大巨头外,市场存在感较强的一家。

和两家巨头民营银行一样,也是在税票贷的基础上,也延伸了产业链/供应链金融业务,亦有科创类贷款,但后面这两者规模较小。

苏商银行的存款业务更加紧跟时代潮流——已经早早开始通过小红书获客,而且除了小红书的蓝V认证广告,还有通过网红大V发帖打广告。

不过,也有市场人士认为银行通过小红书为存款产品打广告,或违背了2021年的《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》中规定的“

商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,包括但不限于由非自营网络平台提供营销宣传、产品展示、信息传输、购买入口、利息补贴等服务。

”

02.

再看众邦银行,其总资产规模属于民营银行的中部梯队中较为靠前的一家。

早在在2022年,众邦银行资产总额已经突破千亿。

2024年,众邦银行资产总额达到1235亿元,相较于2023年的1144.94亿元增长了90.06亿元。

此外,众邦银行还披露了2024年净利润达到5.11亿元,同比26.17%。

不良率1.50%,较2023年的1.73%略微下降。

2024年拨备覆盖率250%,较2023年的248.04%略有增加。

可见该银行2024年在资产质量管理和风险控制方面得到了改善,亦有可能是加大了不良资产处置力度。

众邦银行和前面的苏商银行类似,其「众商贷」也是大数据风控模式的小微企业贷款,从税票贷也延伸了供应链金融。以及除了个人版又升级了企业版。并且主要依赖于渠道中介获客。

目前其披露的数据有限,暂时未披露具体的消费贷或者小微贷以及存款的更多数据,详细业绩解析等其完整财报披露再谈。

03.

其实进入2024年,民营银行和消费金融公司的格局有点类似——头部机构增速放缓;中部机构稳健前进;尾部机构可能出现倒退的情况。

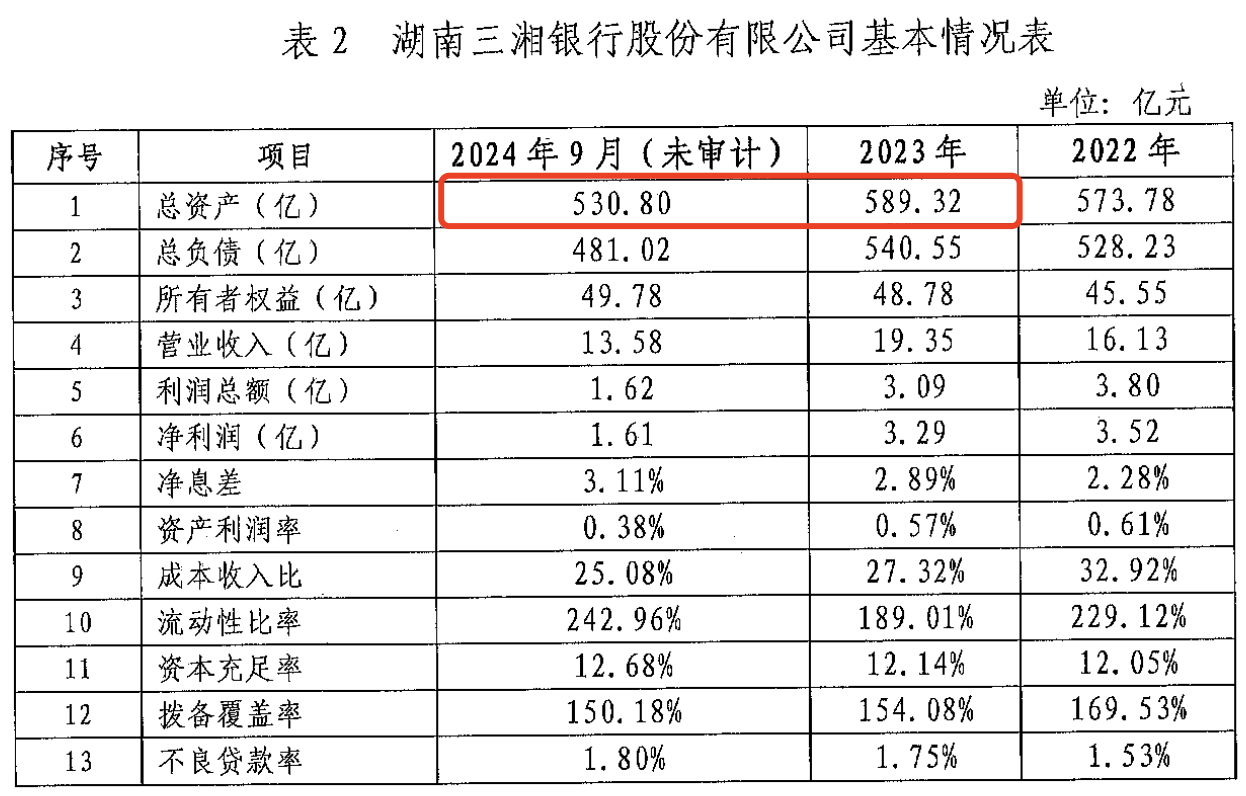

除了已经披露2024年全年部分业绩的众邦银行和苏商银行,作者最近发现湖南三湘银行披露了部分2024年三季度的关键数据,不过数据有点不容乐观。

数据显示三湘银行截至2024年9月末总资产规模530.8亿元,相较于2024年初的589.32亿元减少了58.52亿元。

其资产大幅减少的主要因素或许是去年收到地方监管的要求,回归做湖南本地业务。

但也有民营银行人士告诉作者,三湘银行曾在前几年依赖渠道中介快速做大小微企业贷款规模,个别渠道的资产风险极高,影响了其整体业绩。

当然了,也有小微企业贷款从业者表示,本身身税票贷这一产品风险就很高,从头部民营银行的数据亦能看出这一趋势。

三湘银行2024年前三季度营收13.58亿元、净利润1.61亿元。分别较2023年同期减少2.86%、13.44%。

此外不良率也从20224年初的1.75%升至1.8%。

如果只能回归做本地业务,三湘银行未来的业绩表现或许仍然不会很好。

纵观目前19家民营银行,虽然只有微众银行、网商银行、新网银行、亿联银行4家是获准在全国范围内开展线上存、贷款业务的互联网银行,但其实其他的多家民营银行目前仍然在全国范围内展业。

比如前面提到的苏商银行、众邦银行。

免责声明:本文、图片均转载网络,版权归原作者所有,如有侵权请联系删除。

返回列表

上一篇

下一篇

在线客服

您好,欢迎使用华道在线服务

在线时间:09:00~18:00

在线咨询

服务热线:0512-36606275 / 17768080505

电话咨询

0512-36606275

17768080505

邮箱

CDG-Marketing@chinadatagroup.com

扫一扫,添加企业微信

在线沟通

投诉与建议

*

姓名

*

电话

公司名称

部门

*

留言内容

提交