热门搜索

根据中国人民银行发布数据显示,截至2020年末信用卡逾期半年未偿信贷总额838.64亿元(如按照逾期3个月以上为“不良”口径统计,预计信用卡不良信贷总额为千亿元以上),相较于2019年末的742.66亿元,上升12.92%。根据各国有银行和股份制银行年报数据显示,截至2020年末个人消费信用贷(含个人经营类信用贷)不良资产规模为千亿元左右。而这类资产在此之前主要通过核销、不良资产证券化NPL、不良信托收益权转让等方式进行处置,自2021年1月12日银保监会颁发《关于开展不良贷款转让试点工作的通知》之后,18家试点银行随即拓宽了个贷不良资产批量转让的处置渠道。

本文主要通过对个贷不良批量转让市场挂牌及成交情况、个贷不良资产证券化产品、不良信托收益权转让的发行情况进行总结观察2021年个贷不良资产处置市场行情,数据主要源自银登中心、中国债券信息网、各银行信用卡ABS产品发行评级报告和偿付报告、不良资产头条等相关媒体。

一、个贷不良批量转让市场

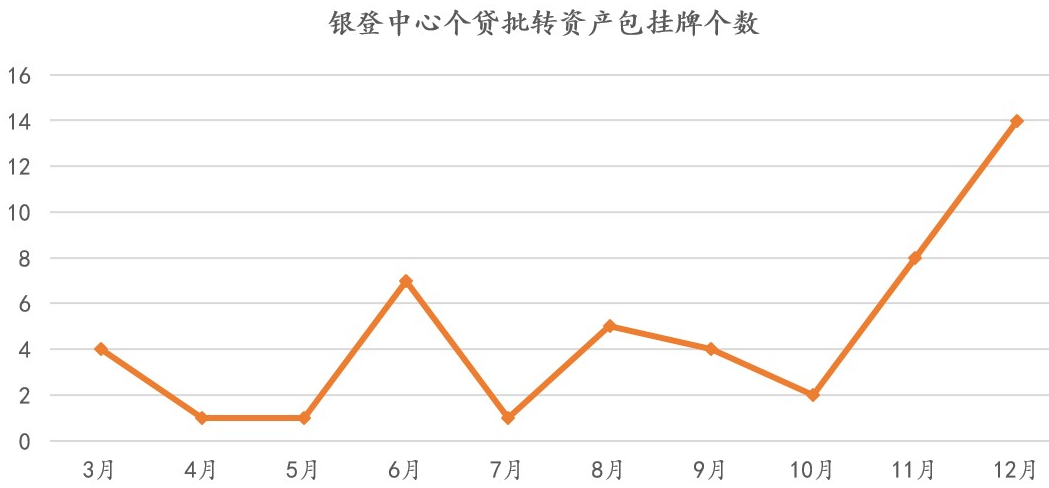

2021年1月12日银保监会颁布《关于开展不良贷款转让试点工作的通知》,正式批准单户对公不良贷款转让和个人不良贷款批量转让,以试点方式拓宽了银行业不良贷款的处置渠道和方式。截至到2021年末,18家试点银行均已在银登中心开立账户,其中13家银行共计47单个贷不良贷款资产包已在银登中心挂牌转让。试点初期挂牌转让的资产包的数量和体量都相对较少,年末11-12月资产包数量逐渐增多共计22单,占全年挂牌总量的47%。

2021年是个贷不良资产批量转让试点元年,从出让方的角度来看,主要通过挂牌转让“小包”作为测试跑通流程为目的。以小额分散为主要特点的信用卡类不良资产包并没有大规模出现,仅有工行2单、兴业1单信用卡类个贷不良资产包挂牌转让;其他挂牌的非信用卡类个贷不良资产包普遍有户数少(几百户)、逾期时间久(中位数逾期4年)、户均金额5-50万的特点,以各行个人经营类和消费类信用贷为主。从受让方的角度来看,地方AMC参与踊跃程度高于国有AMC,个别资产包的竞拍轮次和最终成交价格都超出银行和大多数业内人士预期。随着年末资产包数量的增多,市场有回归理性的趋势,甚至有资产包出现流拍的情况。展望2022年,预计随着个贷不良资产包挂牌转让数量的持续上升,资产类型的多元化,成交价格会更趋于资产包本身的价值。

注:个人不良类贷款,指个人无抵押信用类贷款,包括信用卡不良、个人消费贷不良、个人经营贷不良,不含房贷不良、车贷不良等。

数据来源:银登中心

(一)市场参与主体

根据银登中心在2022年1月4日发布的《已开立不良贷款转让业务账户机构统计表》显示,获得试点许可的主要参与主体已入场。

出让方方面,获准试点的6+12家国有银行和股份制银行均已开立账户,其中交行、招行、中信、浦发、民生、兴业6家银行的信用卡中心也分别完成了独立开户。

受让方方面,五大金融资产管理公司、62家已备案的地方AMC中的49家AMC公司、五大金融资产投资公司也均已开立账户。

(二)出让方概况及不良资产特点

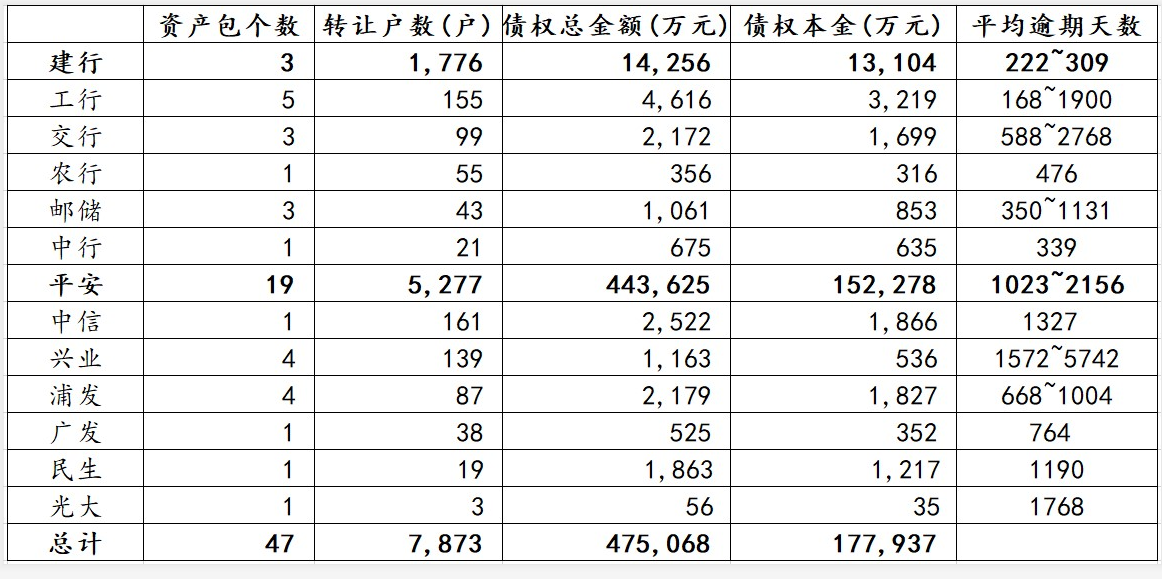

截至2021年末,银登中心共发布了13家银行总计47单个贷不良资产包批量转让公告(于2021年进行竞价),待偿本金总额共计17.8亿元,待偿债权总金额共计47.5亿元。在18家试点的国有银行和股份制银行当中,6家国有银行均有个贷不良资产包挂牌并成交记录,12家全国性股份制银行中的平安、浦发、兴业等7家银行也有个贷不良资产包挂牌及成交记录,其中平安银行最为活跃,共有19单挂牌记录(12月另有3单挂牌资产包将于2022年1月份竞价)。

从不良资产的产品类型来看,除工行有2单、兴业1单是信用卡类不良资产包(均为百户左右测试单)以外,其余均为原始借款额度在50万以内的个人无抵押的信用类经营贷、消费贷产品。

从不良资产逾期时间来看,除了建行出让的3个包逾期时间在1年左右且大多是未经诉讼的,其余多数资产包的逾期时间均在2-3年或以上。逾期时间最长的是兴业信用卡106户的资产包,逾期时间在15年以上(平均逾期天数5742天);挂牌数量最多的平安银行主要转让的是个人经营类信用贷“贷贷卡”产品,逾期时间多在3-4年;下半年开始有多单个人消费贷“新一贷”资产包挂牌,平均逾期时间也都在3年以上。

从不良资产诉讼状态来看,平安银行的资产包中资产基本上都是已诉讼并执行终结的状态,建行3个资产包以及农行、邮储个别小资产包都是逾期1年左右且尚未诉讼的。整体来看,各行除了试单跑通流程的小资产包之外,基本上都先以执行终结的核销类资产作为重点转让类型。

表1.试点机构2021年个贷批量转让资产包概况

数据来源:银登中心

(三)受让方参与情况

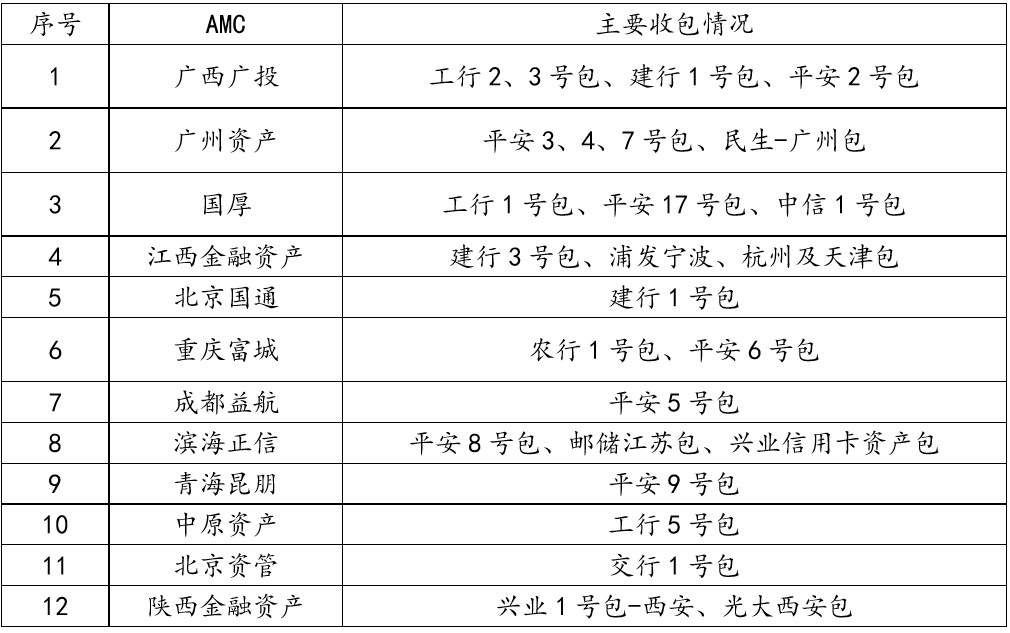

虽然2021年个贷不良资产包以小资产包试点为主,但从成交情况来看,地方AMC参与积极度远高于国有AMC。据不完全统计(银登中心公布的转让结果公告较竞价时间滞后1-2个月),除东方、华融、银河各拍下一个小资产包以外,其余个贷不良资产包均由地方AMC拿到,比较活跃的有广西广投、广州资产、安徽国厚等。2021年12月31日央行发布《地方金融监督管理条例(草案征求意见稿)》(下文称《草案征求意见稿》),对地方金融组织的监管规则、监督管理和风险防范与处置作出了相关规定,其中针对地方AMC已明确其为地方金融机构,未经批准不得跨省展业,这也与银保监在2021年8月份向地方AMC下发的《地方资产管理公司监督管理暂行办法征求意见稿》(下文称《征求意见稿》)一致,但该《征求意见稿》附件《起草说明》中载明“参与单户对公不良贷款转让和个人不良贷款批量转让试点工作的,相关业务的区域范围按照试点工作安排确定”,因此,笔者认为地方AMC跨区域参与个贷不良资产包业务应该不受《草案征求意见稿》限制。另外,《征求意见稿》中也对地方AMC的注册资本、净资产占比、盈利能力作出了相关规定,虽然正式稿件还未下发,但预计地方AMC已在进行相应的安排,并将于2022年在个贷不良资产包批量转让的业务上有相应的动作。

表2.活跃地方AMC拿包情况

数据来源:银登中心、媒体报道、同业交流

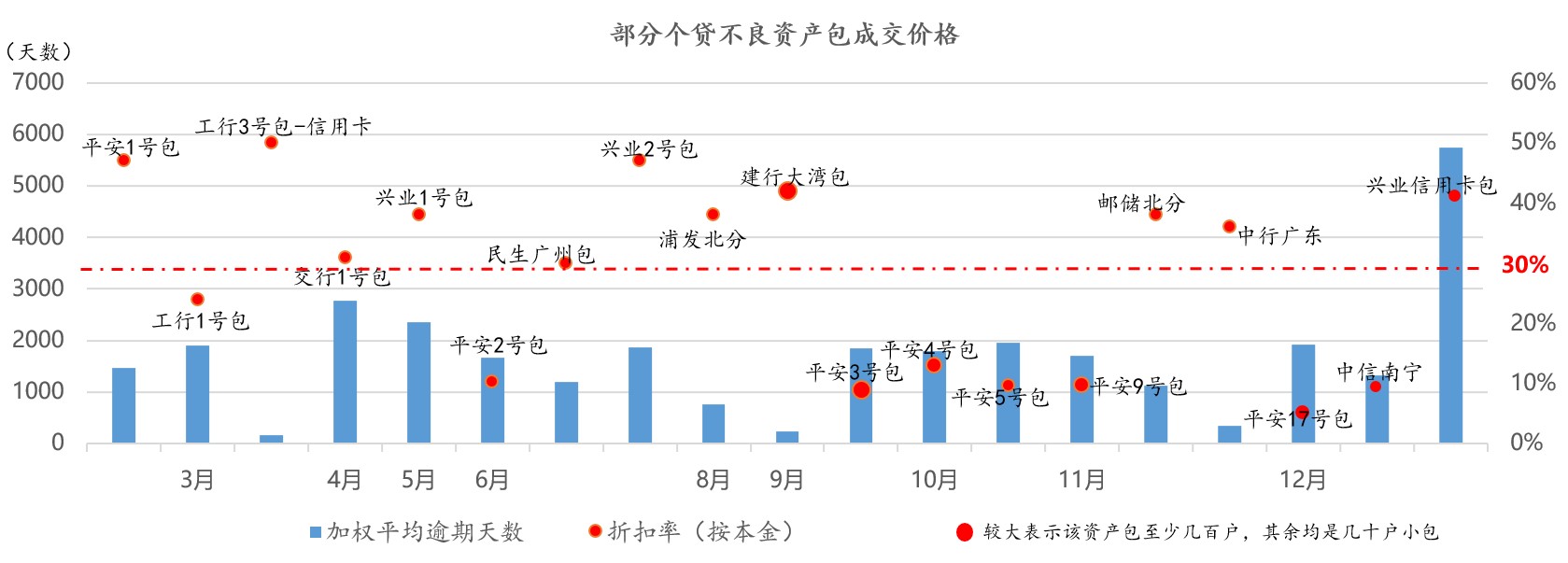

(四)成交价格

按照银登中心惯例,银登中心在资产包竞价结束后会根据转让双方最终协议签订情况发布转让结果公告,但对于实际成交价格不予公布,目前了解到的成交价格是基于媒体报道和同业交流。

下半年在市场供给逐渐增多后,成交价格报道较少。从全年情况来看,成交价格主要有以下3个特点:一是试点初期为抢“广告”效应,或是资产相对较好(例如建行个贷不良资产包),成交价格均在3-5折;二是几十户甚至户数更少的“小包”成交价格较高;三是年末两个月资产包较多,大多数成交价格回落到1折左右甚至更低,但如果竞价时有竞争对手竞拍,成交价格在多轮竞价下也有可能达到3-4折。预计今年随着个贷不良资产包供应量的增多以及单个资产包体量规模的增长,个贷不良资产包的成交价格会趋于接近资产包实际回收价值的理性价格。

对资产包未来实际回收价值的预测是当前资产包估值的难点,通过与出让方、评估机构等业内人士的交流发现,大家比较认同估值应在考虑未来宏观经济形势下,参考出让方历史回收数据、处置方历史经验数据等多维度回收表现,再结合处置成本进行综合定价。但如果资产包内资产大多为未经诉讼的,还需考虑一定时间周期内的回收和相应成本,业内看法不一,这方面也要结合受让方自身的资源优势来考虑。

注:如上图显示,上半年多数资产包成交价格高于3折,下半年除个别小资产包价格仍较高以外,整体价格有所回落;另由于12月成交资产包较多,有些资产包精确的价格不明确。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com