热门搜索

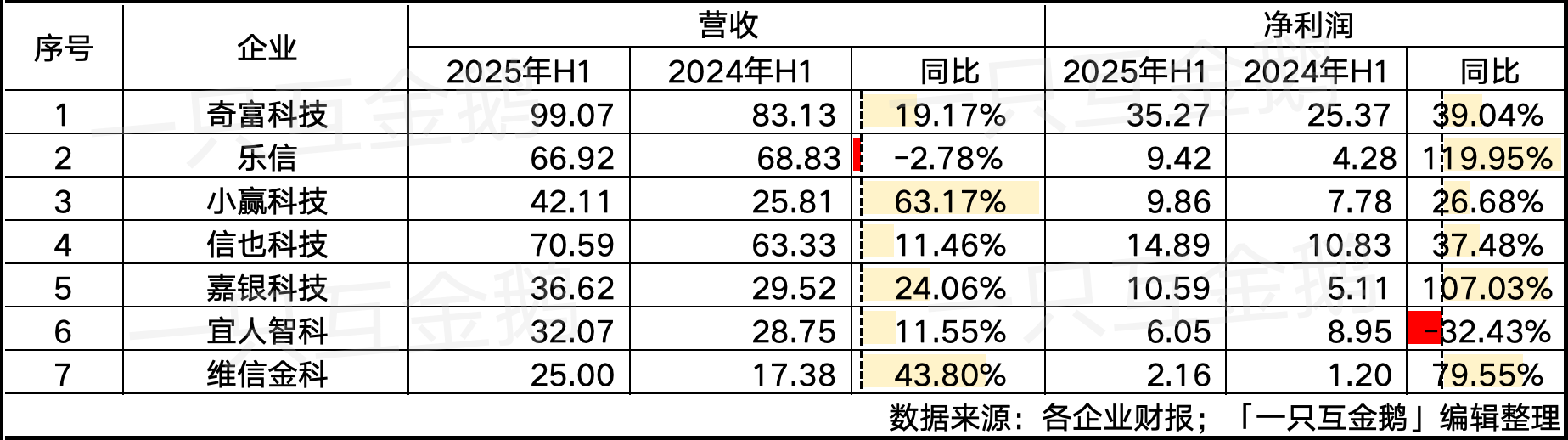

7家互金上市公司2025年Q2(H1)财报均已披露,从数据来看,整个上半年各家公司的收入状况都还不错。

仅有乐信同比微降,净利润方面,仅有宜人智科同比减少,其他均同比增长。

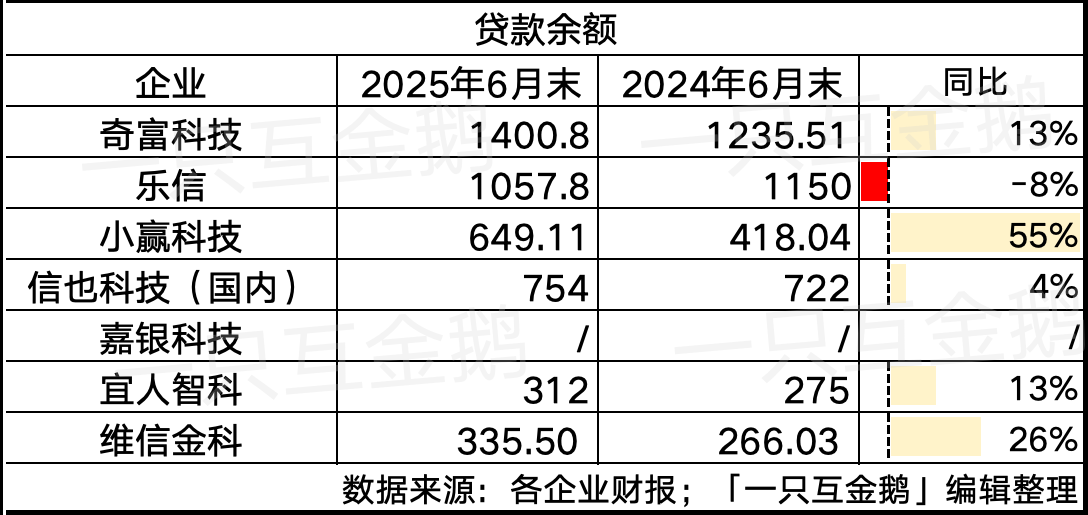

如果看在贷余额,仅乐信同比下降,其他几家均同比增长。 嘉银科技仍然没披露余额。

此前的文章中,作者已经解析过奇富科技、乐信、宜人智科 的Q2财报。

下面部分是关于嘉银科技、信也科技、小赢科技、维信金科在最新财报中的表现:

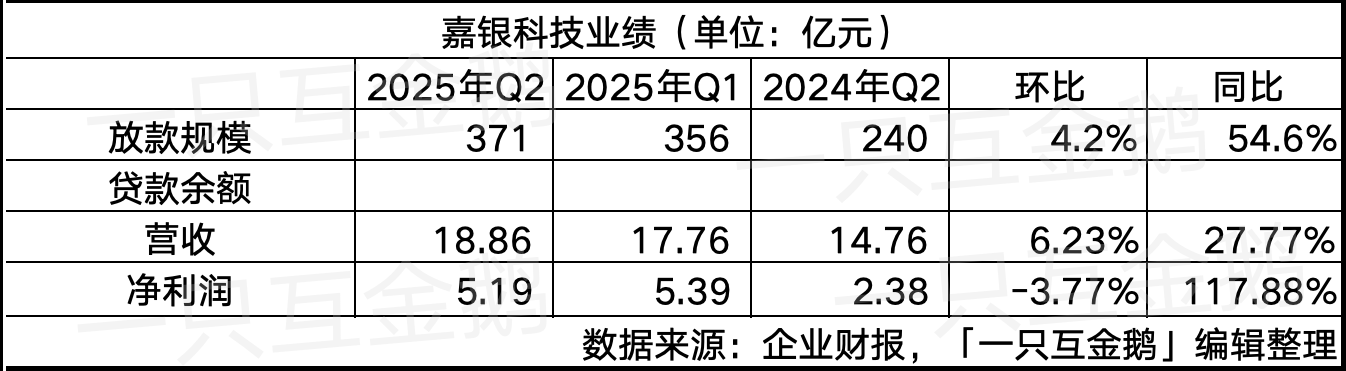

嘉银科技:在贷余额?

嘉银科技Q2业绩全面增长,虽然仍然没有披露贷款余额数据,但据作者了解,其截至6月末不包括联合贷在内的贷款余额约520亿,含不良资产的余额大约为820亿。

此前Q1财报时,作者提到的截至今年4月在贷余额约超760亿,该数据也是全口径(含180+)的数据。

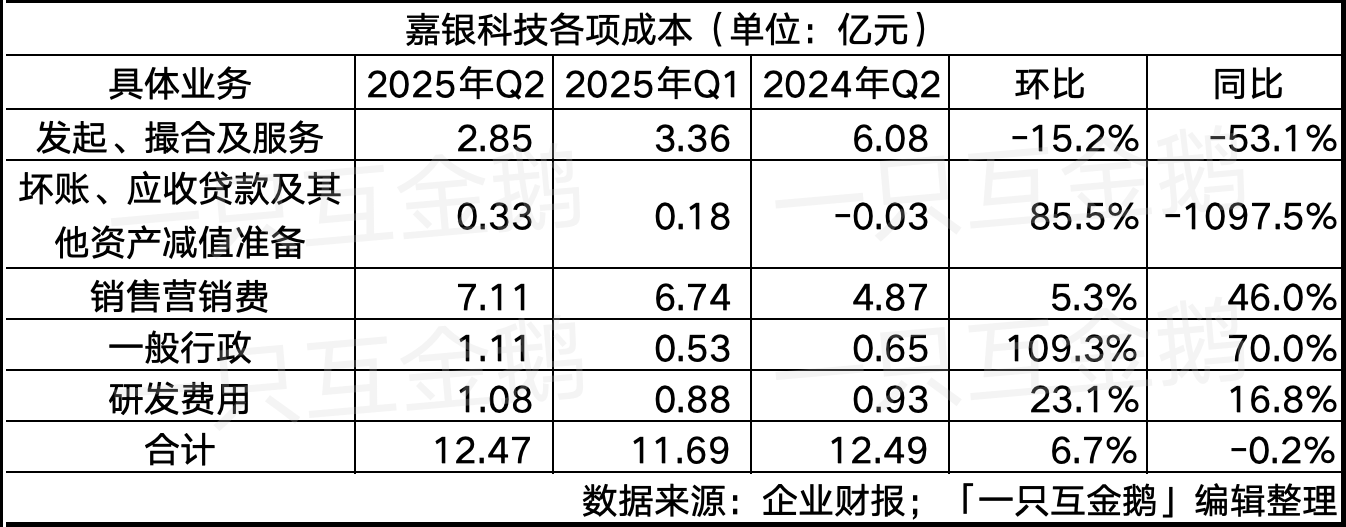

Q1营销费用6.75亿,猜猜嘉银科技的余额有几百亿了?

单看收入部分,贷款撮合服务费同比增长69%,达到16.09亿元。

前面作者提到奇富科技在Q2重资本模式的助贷业务更加,嘉银科技在本季策略就不同,其Q2解除担保负债收入1.26亿,同比下降70%,财报解释为公司提供担保服务的平均未偿贷款余额减少。

也就是,加担保的重资本模式的贷款余额减少。

几项收入中,增长最多的是「其他收入」,同比增长19%、环比增长49.8%,财报解释为转介服务费带来的收入,也就是导流服务。

几乎每一家互金公司都在这一部分增长较多。下文提到的几家也是。

成本方面,继续加大营销费用获客,Q2的销售营销费7.11亿元,同比增长46%。

另外一点,「坏账、应收贷款及其他资产减值准备」同比去年变化较大,财报解释该变化主要源于2025年第二季度该公司为联营企业开展的贷款促成业务提供的海外担保额度增加。

至于“助贷新规”,该公司CRO徐贻芳在投资者电话会中表示:

具体实施细则可能在第四季度更加明朗。目前,不仅对嘉银科技,对整个行业来说,持牌金融机构似乎在资金供应方面采取了更加谨慎的态度。在选择与哪些平台合作时,他们也经过了更加慎重的考量。

嘉银科技正在积极确保这些要求不会影响现有的贷款撮合业务。在业务模式方面,正在积极准备多项应急计划和产品方案,以便在接下来的几个月里,能够快速响应机构合作伙伴在新规下对产品模式的要求。

嘉银科技海外业务也算是一大亮点,目前披露的是主要布局在印尼和墨西哥。

投资者电话会提到第二季度,印尼合作伙伴业务增长强劲,贷款发放量同比增长超过200%,注册用户增长约170%。

Q1时是描述印尼贷款量增长190%。

反正具体数据是多少就是不披露。

墨西哥市场:贷款发放量和注册用户环比均增长近40%。

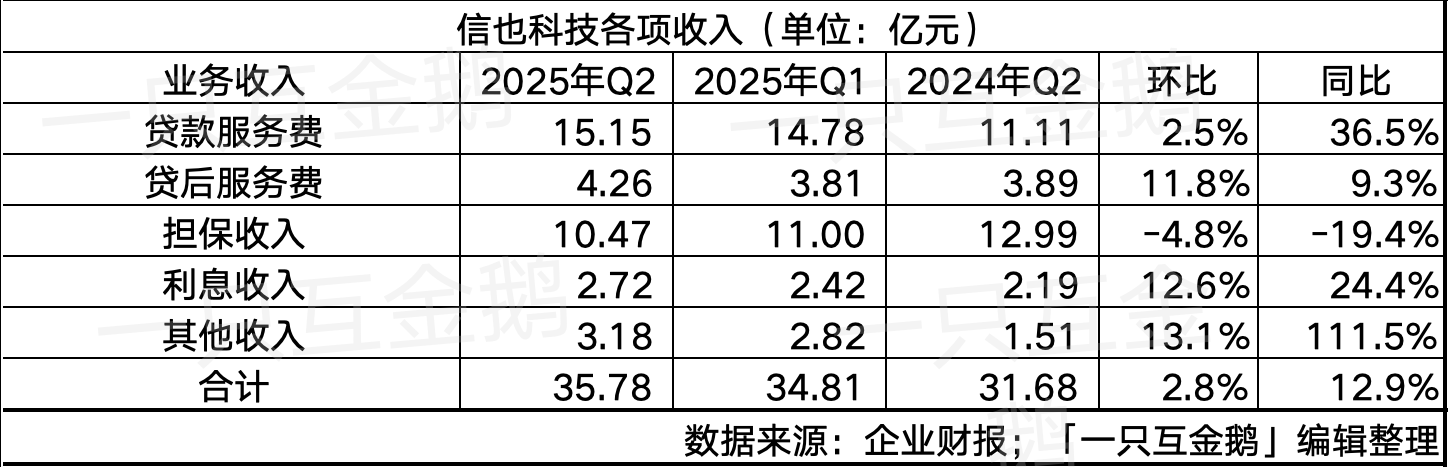

信也科技:预计今年国际业务贡献不少于1500万美元利润

针对当前互金行业关注度最高的“助贷新规”,信也科技CFO徐佳圆Q2投资者电话会中表示:

信也科技认为这将为行业提供更多的秩序,从长远来看,促进整合。

当前各类资产可能面临一定冲击,特别是那些高估值资产的融资渠道已明显收窄。融资方在选择合作平台时愈发谨慎挑剔,更倾向于挑选能带来良好经济效益或具备可控风险回报比的平台。

至于信也核心业务所在的优质资产领域,其流动性与融资成本仍保持稳定。尽管行业整合和流动性收紧带来了一些挑战,但综合来看对信也的影响可控。原因有三——

首先,信也拥有收购和运营优质资产的专业经验;第二,风险管理可控;第三,信也的国际业务持续成为增长引擎和重要资源,为业务多元化注入新动力。二季度交易量同比增长约40%,营收占比突破22%。

说到信也的国际业务——

Q2贡献了22%的收入,高于去年同期的18%,而Q1该数据是20.4%。

以及Q2还发行了1.5亿美元可转债,票面利率2.5%,进一步降低了其海外业务的融资成本。

具体看其几个分市场:

(1)印尼:未偿贷款余额增长25%,达到13亿元。

据其投资者电话会,印尼金融监管局(OJK)于七月底更新了一项非常有利的政策:将消费者融资服务的每日费用上限维持在2024年的原有水平。

因为新规实质上取代了之前的政策——原计划要求每年将费用上限削减0.1%,直至2026年。

这一决定解决了进一步削减费用可能对收入和利润造成压力的担忧,并确保了心也未来业务更健康、更可持续的环境。信也认为这是对行业的强烈信任,也是其在印尼长期增长的积极一步。

(2)菲律宾:贷款规模同比增长了一倍多,达到14亿元人,占信也国际业务的45%。

信也科技在菲律宾的先买后付业务贡献了32%的交易量,较去年同期的13%显著增长,这得益于与抖音Shop的合作以及拓展了其他新平台合作。

展望未来,随着菲律宾市场深化布局、扩大融资合作网络并丰富业务组合以把握新兴机遇,信也对当地交易量的增长前景充满信心。

(3)巴基斯坦等新兴市场,去年刚拿到非银行金融机构牌照,今年7月又成功拿下先买后付牌照,使信也成为业内首个线上线下双轨并行的金融科技平台,获得了监管部门的强力背书。接下来将推出更多元化的消费金融产品。

徐佳圆进一步提到,预计今年信也科技的国际业务的利润贡献将不少于1500万美元,高于我们先前估计的1000万美元。

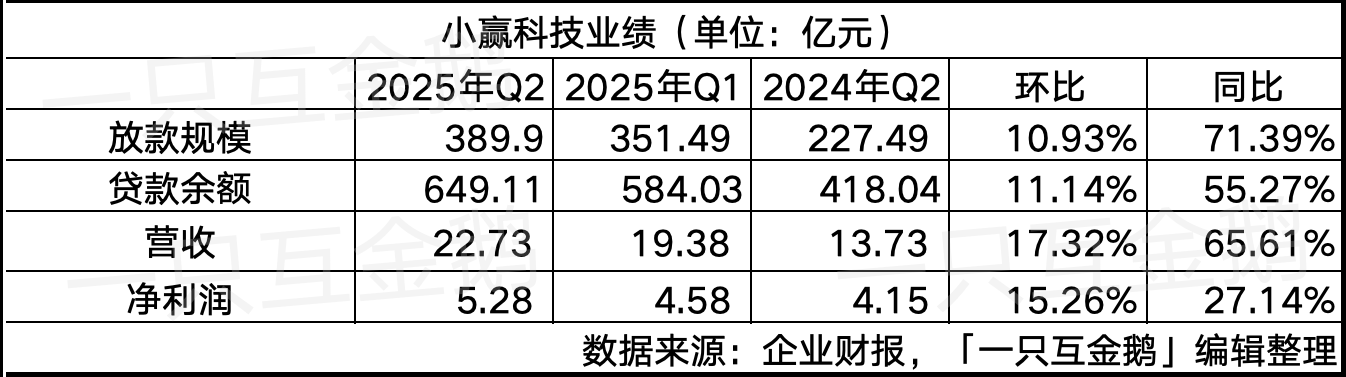

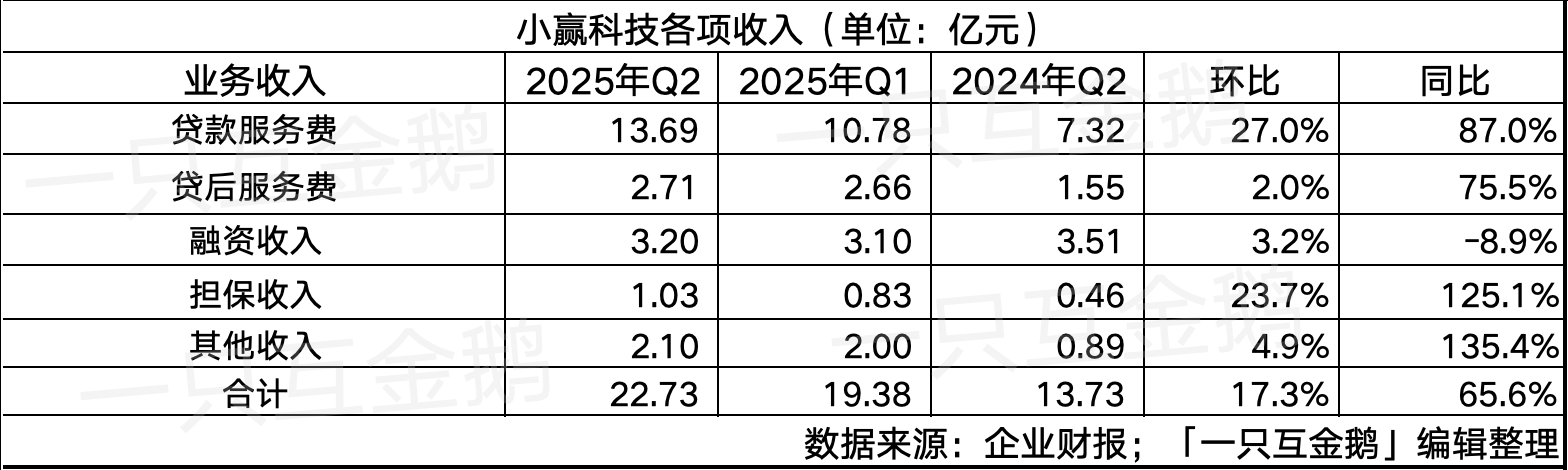

Q2整体收入同比增长65.6%,达22.73亿元。

其中,其他收入同比增长135%到2.1亿元,财报解释主要是由于将借款人介绍到其他平台的推荐服务费增加。

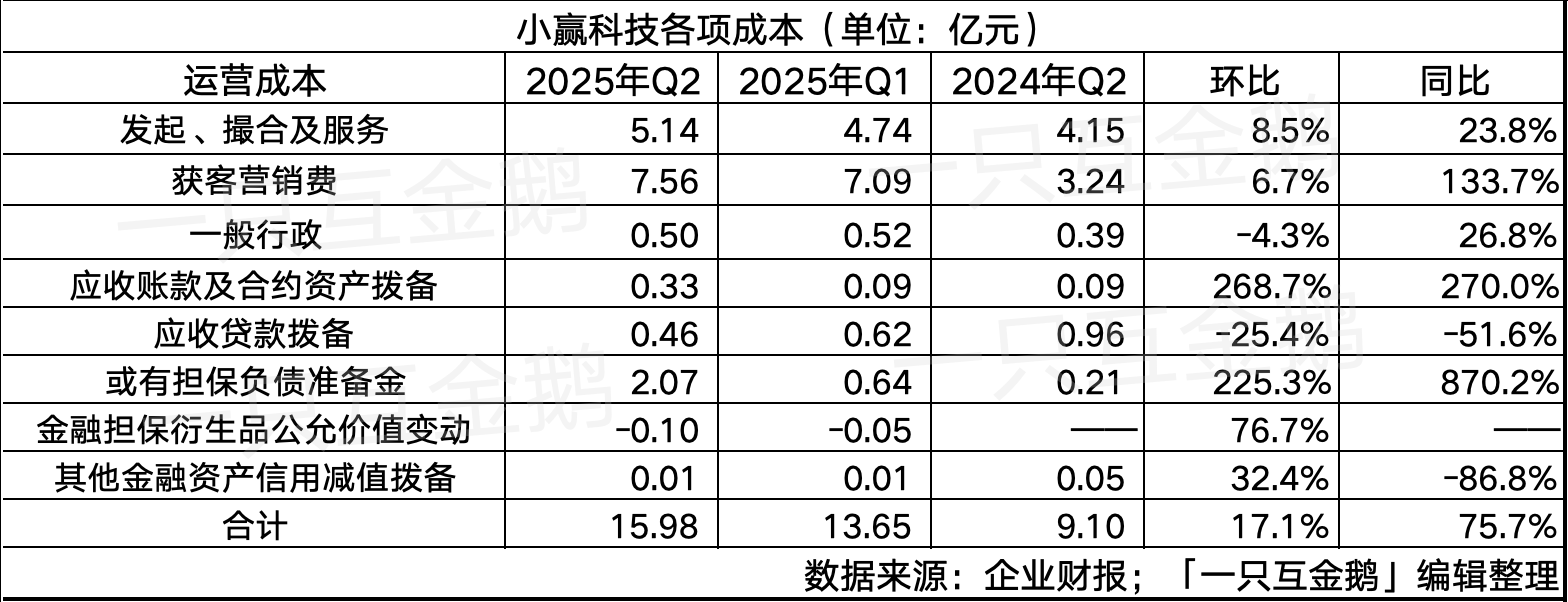

成本支出方面,或有担保负债准备金增加至2.07亿元,Q1为0.64亿,去年同期为0.21亿,财报解释为贷款撮合规模量增加和担保义务扩大。

作者理解,大概和之前奇富科技财报类似,Q2其重资本模式的助贷业务倾斜更多。

该企业CFO郑富亚针对“助贷新规”表示:

尽管不断变化的法规可能为行业参与者带来逐步增加的合规义务,但小赢科技积极看待这些变革,因为新规有助于构建可持续发展的行业格局,并推动负责任的创新。

小赢将继续主动与监管机构保持沟通,确保运营严格遵循不断更新的标准。并且相信,小赢科技平台已做好充分准备应对这些变化,同时持续创造长期价值。

另外一点值得注意的是,各家平台都在试图通过额度提升、账期拉长来达到留存,稳利息收入。

小赢科技Q2财报显示该平台用户平均年龄36.6岁,平均借款额度11177元,平均借款期限是10.9个月。

这一平均借款额度相对于其他几家而言更高。奇富科技和信也科技的件均额度分别是8900元、10056元。

展望未来,小赢科技预计2025年第三季度贷款总额将在320亿元至340亿元之间。

这代表了从创纪录的Q2水平开始放缓。财报解释,因为管理层更重视资产质量和盈利能力,而不是纯粹的数量增长。

小赢仍然关注不断变化的监管环境带来的挑战和不确定性,同时保持对有弹性的借款人需求和有纪律的执行的信心。

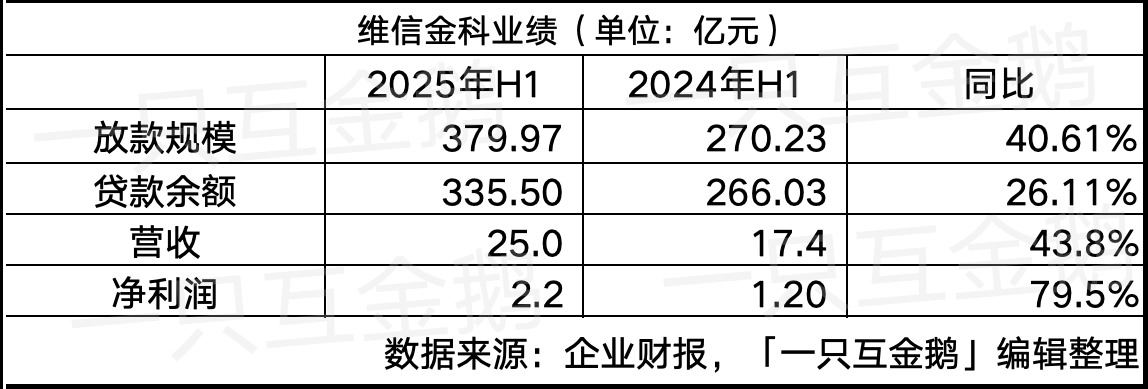

维信金科:投资虚拟资产交易平台

因为港股的财报对于一些业务和数据披露口径和美股略有不同,以及并没有披露Q1的业绩,所以难以和其他几家对比。

维信金科上半年的数据,整体营收、净利润均同比增长。

贷款余额较去年6月末增长26%至335.5亿元,这一余额规模比宜人智科略高一点。

单看其收入部分,技术及平台服务带来2.15亿收入,同比增长181.5%。

成本部分,实现及服务费用10.76亿,同比增长71.9%,财报解释这部分成本主要是因为获客以及催收费用增加。

另外有趣的点,和其他互金平台多数出海东南亚和拉美不同,维信金科2024年收购在葡萄牙银行注册的信贷机构BancoPortuguês de Gestão, S.A。

以及,2024年其在香港的在线消费金融品牌「CreFIT维信」成为香港首家与中国移动香港有限公司合作的贷款公司。

据其财报,2025年1月,维信金科以代价4百万港元额外认购EXIO Group Limited(EXIO 集团)的2,395,210股天使轮优先股。直接持有EXIO 集团15%权益。

公开信息显示,EXIO 集团是香港证券及期货事务监察委员会(SFC)首批批准设立的11家虚拟资产交易平台(VATP)之一。

此外,更多东南亚市场也在积极探索中。

综合来看,七家互金上市公司上半年业绩普遍向好,但“助贷新规”实施在即,作者理解,接下来,互金助贷市场格局必然面临重塑。

各家机构如何应对监管变革、调整业务方向,将成为下一阶段关注焦点。

免责声明:本文、图片均转载网络,版权归原作者所有,如有侵权请联系删除。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com