热门搜索

8月27日晚间,中信银行披露了其2025年上半年业绩报告。报告期内,集团实现归属该行股东的净利润 364.78 亿元,同比增长 2.78%;营业收入 1,057.62 亿元,同比下降2.99%,净利润持续增长,营业收入小幅下降;值得注意的是,其中集团零售银行业务税前利润实现55.95亿元,同比大幅增长。

实现利息净收入 712.01 亿元,非利息净收入345.61亿元;利息净收入入占比 67.3%,同比上升 0.7 个百分点,非利息净收入占比32.7%,同比下降 0.7 个百分点。集团净息差为1.63%,同比下降0.14个百分点;净利差为1.60%,同比下降0.11个百分点。

截至报告期末,集团不良贷款率1.16%,与上年末持平,报告期内处置不良贷款金额 404.59 亿元。其中,常规核销124.68 亿元,不良资产证券化 188.89 亿元。

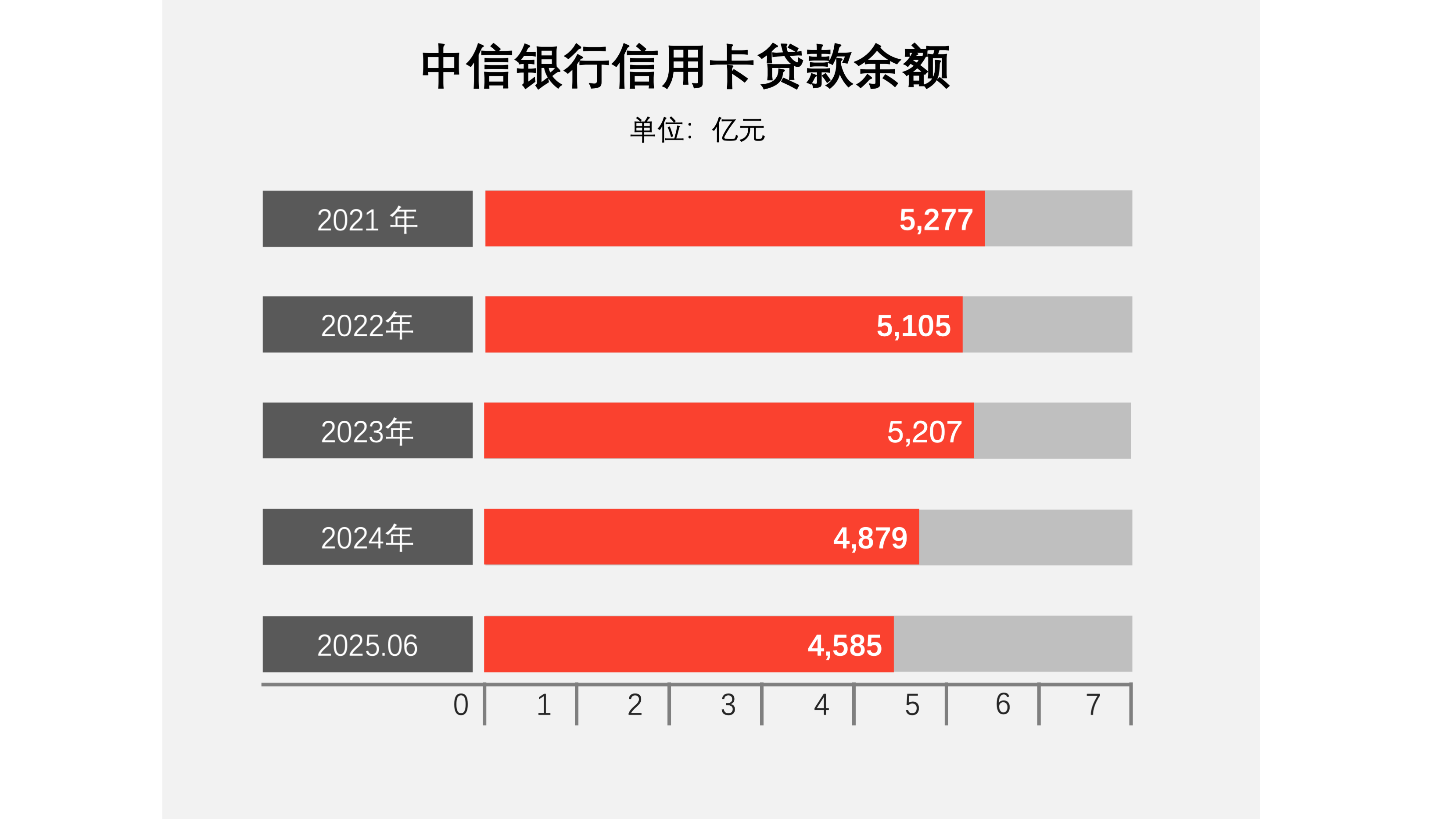

截至报告期末,中信银行个人贷款余额22,888.29亿元,其中住房抵押贷款余额为10,710.17亿元、信用卡贷款余额为4,584.55亿元、经营贷款4,873.01亿元、消费贷款2,720.56亿元,分别占比为46.79%、20.03%、21.29%和11.89%;消费贷和信用卡较上年末均有所下降。

服务个人客户数 1.49 亿户,较上年末增长 2.30%。

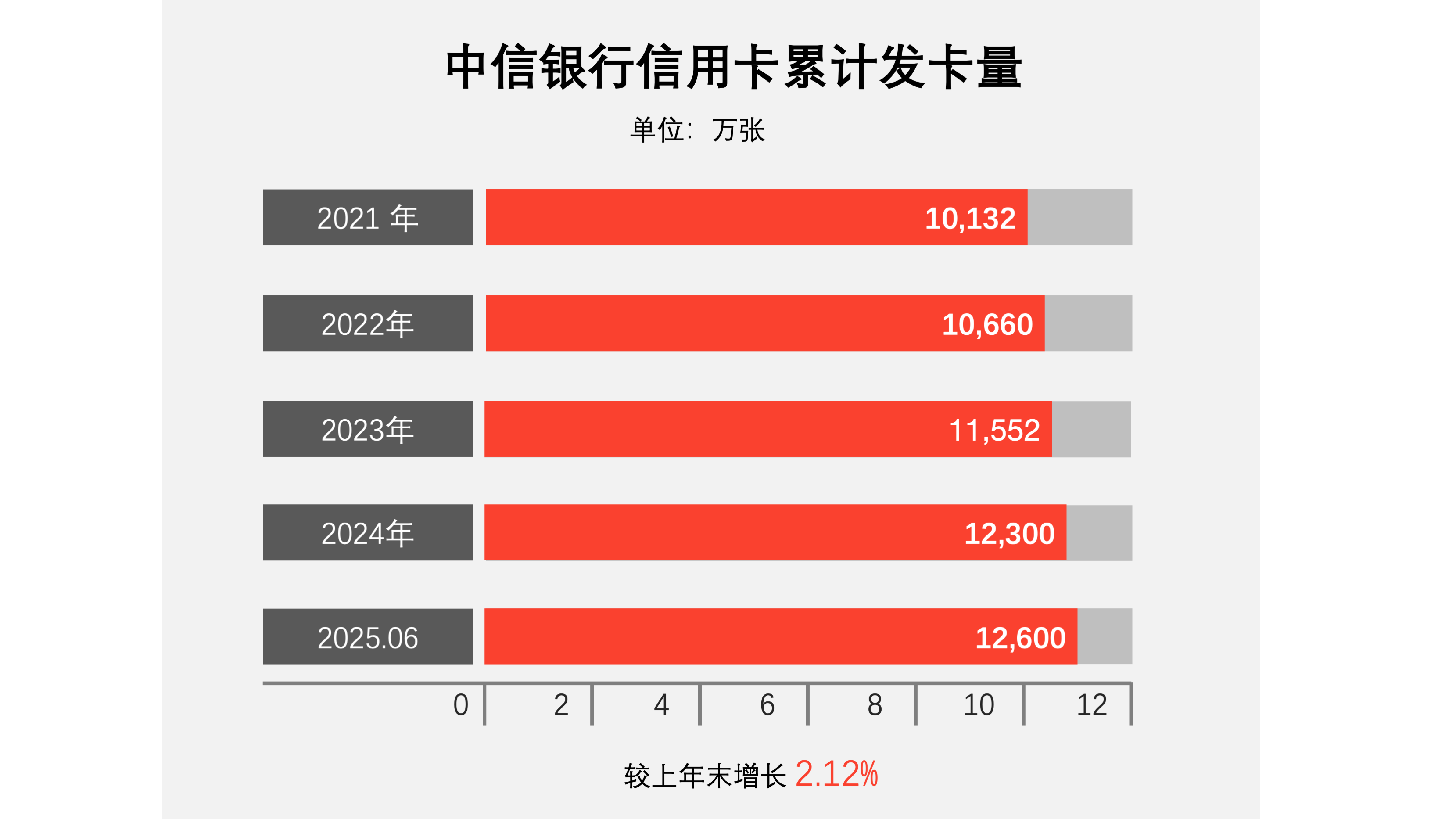

截至报告期末,信用卡累计发卡 1.26 亿张,较上年末增长2.12%;

截至报告期末,信用卡贷款余额 4,584.55 亿元;

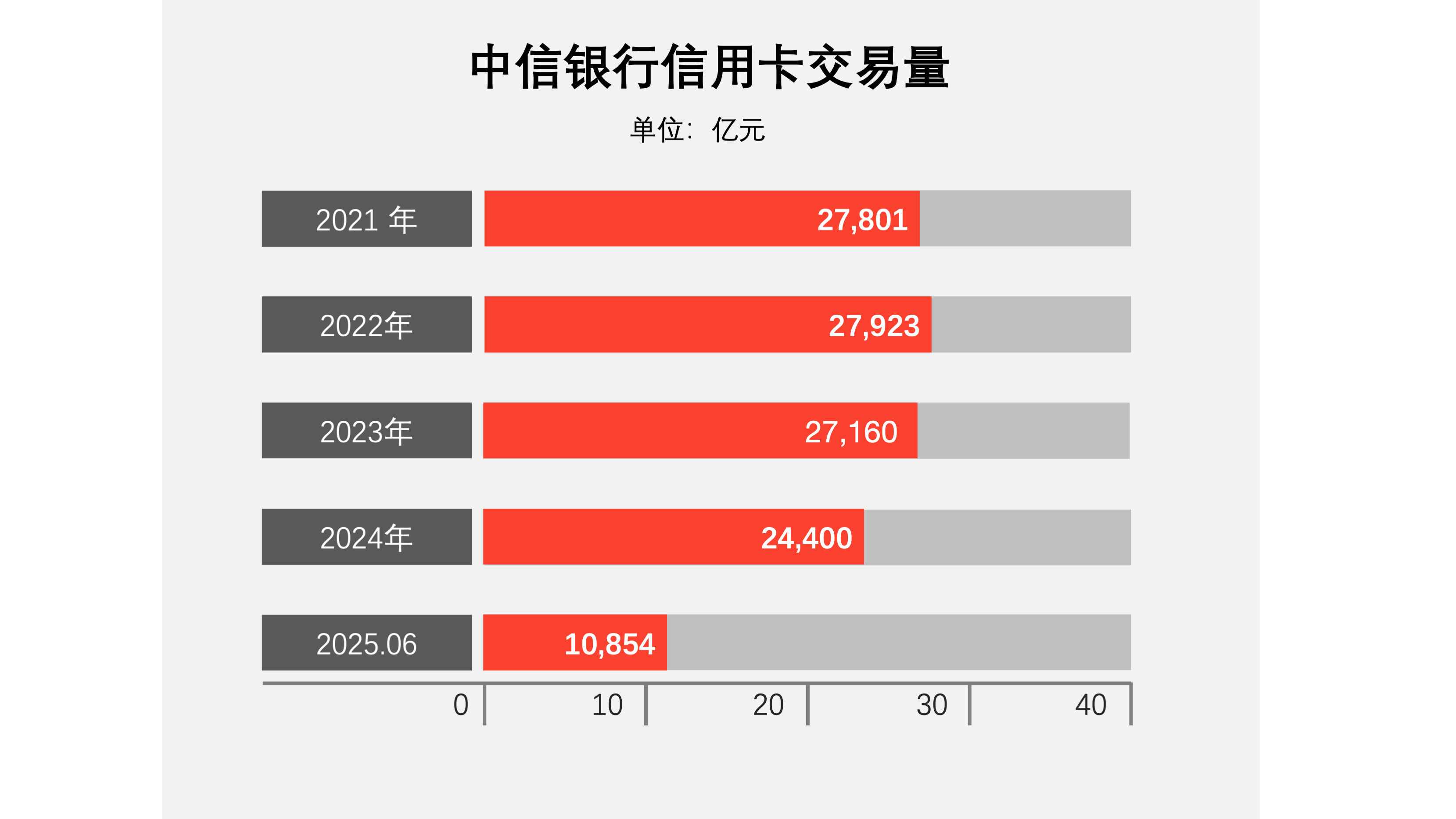

报告期内,信用卡交易量10,854.12 亿元;

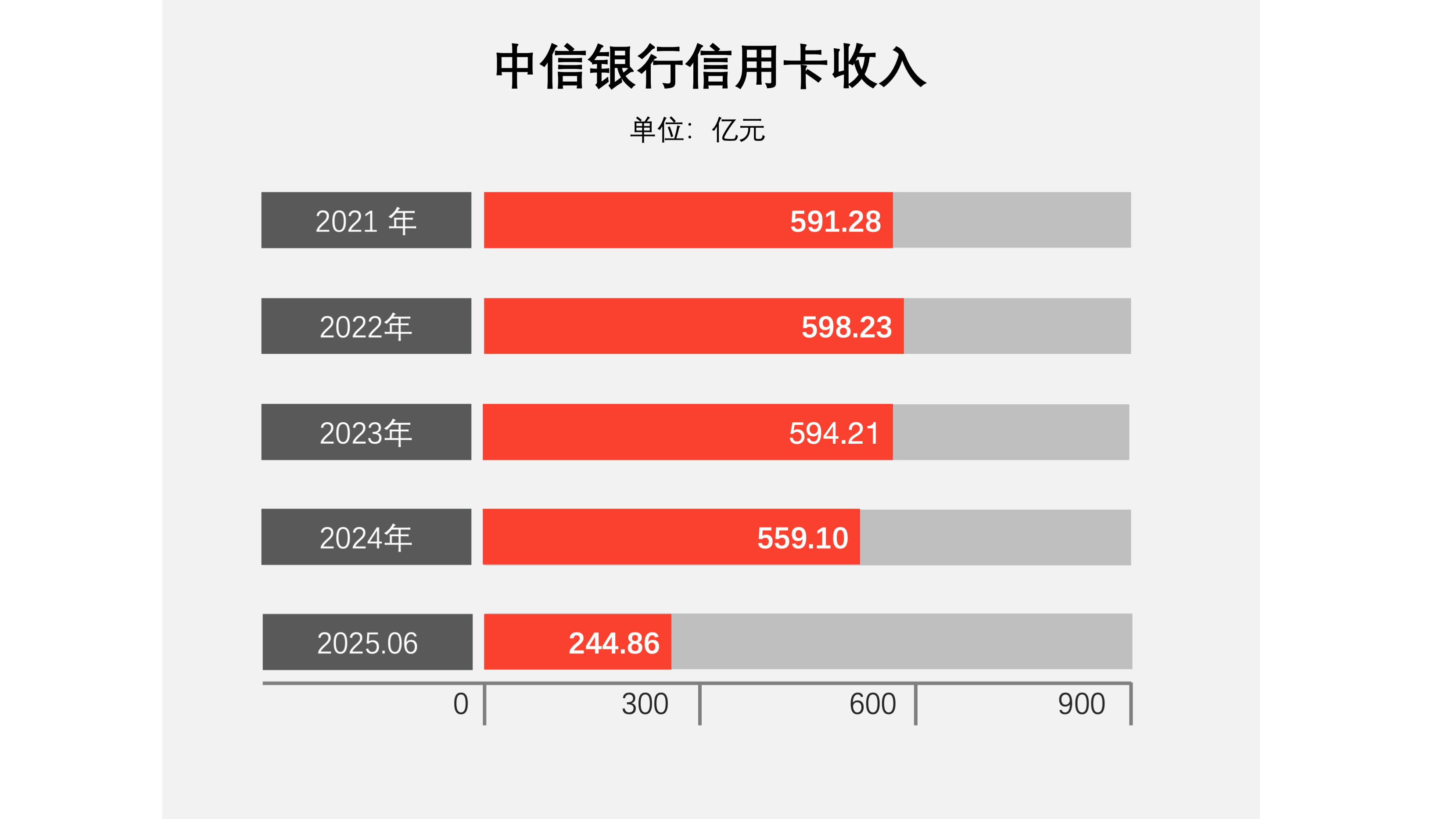

实现信用卡业务收入 244.86 亿元;

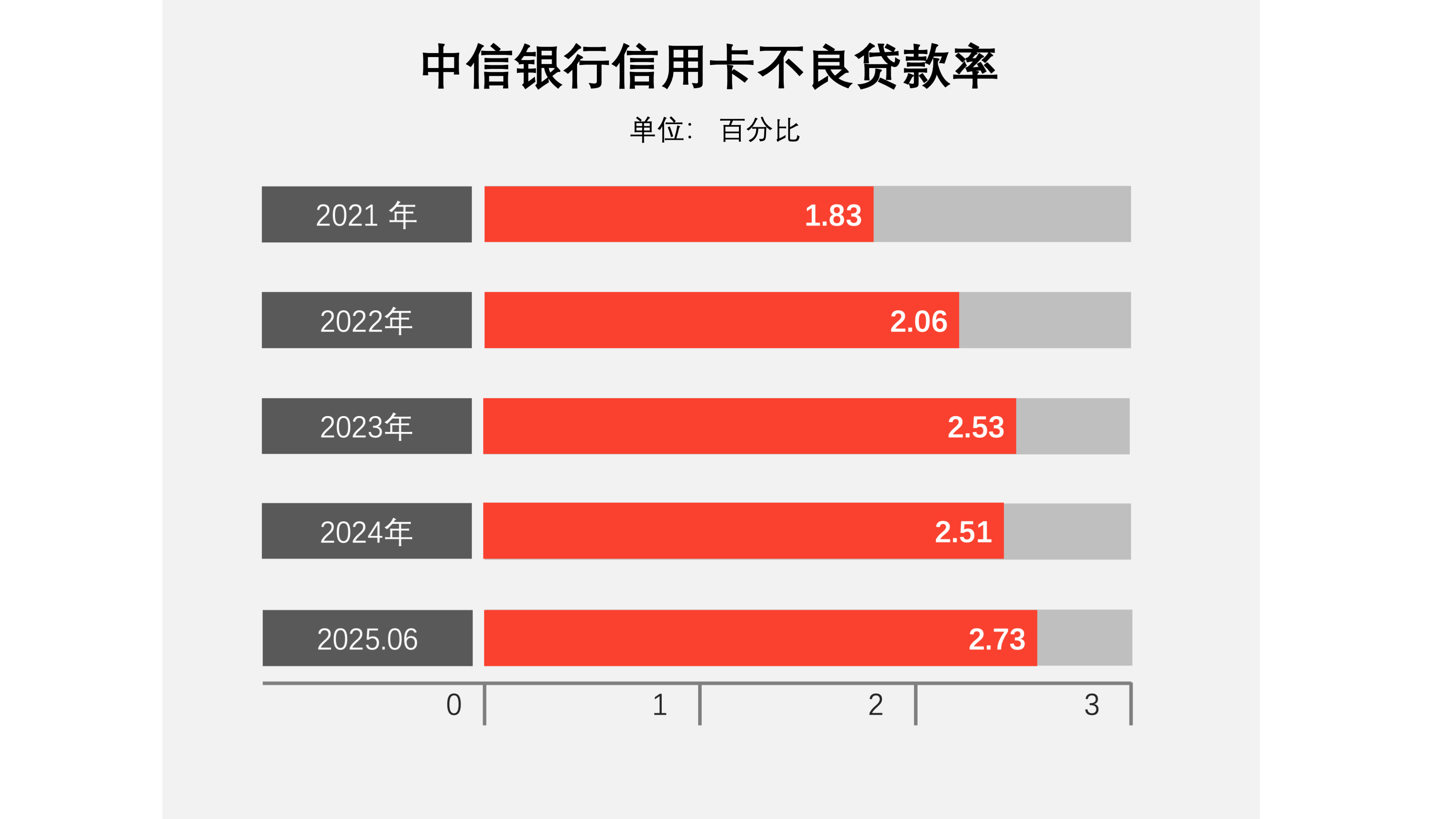

截至报告期末,信用卡不良贷款余额125.16亿元,较上年末增加2.79亿元,不良率2.73%,较上年末上升0.22个百分点。

信用卡运营方面:

持续围绕“食住行娱购”五大民生高频消费领域,构建优质场景生态体系,深化“人货场”精准适配,深入推进高质量获客与精细化经营,不断加快科技创新与数字化转型,充分发挥信用卡在“扩内需、促消费、惠民生”方面的重要作用,持续提升人民群众的获得感、幸福感、安全感。同时,深化借贷联动,借贷“双卡”客户数较上年末持续增长,信用卡分行渠道获客占比连续五年提升。

加速推进创新技术应用,依托 AI 规模化赋能客户经营,升级AI 能力中心,落地 26 项大模型应用及 44 个业务应用案例,教练机器人新增赋能电销超2,000 席,语音克隆支持 3,800 路 AI 外呼;

加快创新技术预研与应用拓展,实现业内首个量子计算技术优化机器学习大数据模型,并在客服呼入分期产品推荐营销场景落地应用;

动卡空间 App 上线自研数字人“禄小信”,打造多模态全新用户体验;DeepSeek 等大模型及智能体在 20 余个场景投产应用,助力业务运营提效。

信用卡业务风险方面:

坚持全流程数字化风控能力建设,扎实构建风险防控边界,一是精准施策把好准入关口,坚持均衡发展,以穿越周期视角,不断优化“区域、行业、场景、客群”四维风控策略,主动调优新户客群结构。报告期内,新发卡客户中优质客群占比为55.48%,同比提升10.79个百分点。

二是优化迭代授信策略,精准投放授信资源,持续调优贷款结构,截至报告期末,低风险优质客群正常贷款占比为76.19%,同比提升6.48个百分点。

三是加大贷中风险管治力度,将风险防控由用信后前置到客户用信中、用信前环节;始终坚守风险底线,强化资金用途管控和欺诈风险防范,推动涉赌涉诈联防联控工作,促进信用卡业务健康发展。

四是持续强化催收能力,积极拓宽不良处置渠道,压降不良,推动资产质量保持平稳。

下半年,将继续加强信用卡业务全流程数字化风控能力建设,研究应用新技术,提升全流程风险识别效能。坚持目标客群导向,夯实客群结构调整质效;前移风险布控节点至用信环节,同时加快自催团队建设,积极处置不良资产,确保信用卡业务资产质量平稳可控。

APP方面:

以用户体验为中心持续优化手机银行App服务,报告期内,该行手机银行App线上月活用户达1,803.82万户;

动卡空间持续构建线上场景生态主阵地,深化场景获客与价值经营能力。

一方面,聚焦优质商户资源引入与客群经营能力建设,累计引入超1,300个品牌商户、覆盖门店超17,000家,推动场景运营从资源分发向“内容化、客群化、智能化”转型,创新推出“精选团购”频道与“内容社区”模块;

另一方面,持续优化用卡全流程服务体验,构建线上服务智能感知与主动响应机制,实现用户受挫场景的实时识别与人工客服一对一高效服务闭环,推动服务体验向“前置化、温度化”演进。报告期内,动卡空间App月活用户达1,934.06万户。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com